CM사업: 스마트폰, 태블릿 등 모바일 IT기기에 탑재되는 소형 카메라모듈을 생산/공급. 신규사업: IoT기기, 웨어러블 제품에 탑재되는 생체ㆍ바이오 센서모듈을 개발/생산하는 을 영위.

지역별 인천에 위치한 본사, 총 3개의 해외생산법인 (베트남1개, 중국1개, 인도네시아 1개)을 보유,

3개의 종속회사, 3개의 손자회사, 1개의 증손회사 사업을 운영 중.

CM사업 본사에서 마케팅, 원자재 조달, R&D를 주로 담당 베트남 생산법인(캠시스 베트남)에서 카메라모듈을 양산. 중국 생산법인(삼우전자)은 카메라모듈에 필요한 SMT(Surface Mount Technology, 표면실장기술)공정 법인. 고객사는 모회사 캠시스 외 중국 현지업체에도 제품 공급중. 신규사업 본사에서 R&D를 진행 양산 매출발생 시 베트남 생산법인 등을 통해 제품을 생산계획.

모바일/IT부품부문의 주요 원자재는 광신호를 영상처리 신호로 전환하는 WAFER, 빛을 센서에 집광 시켜주는 역할을 하는 LENS, 모듈의 회로기판인 PCB 등.

결과 그자체보다는 과정의 성실함을 더 중시 투자업계에서 3배 터지는 종목 하나는 성실한 종목 100개 보다 가치있는게 사실. 장기적 관점에서 선구안이 확실하다는 데이터를 얻었음. 회사가 아니더라도 어디든 갈 수 있다는 자신감이 생김.

실제로 이직 시장에서 80% 수익률 레코드는 몸값을 부를 수 있는 무기가 된다. 월 4회 발표하는 성실한 직원보다, 1년에 1-2개 3배짜리 찾아내는 직원이 일임사 수익에는 훨씬 기여도가 높기 때문이다.

공식 포트폴리오에 비중을 실을 만큼 확신을 준 종목을 발굴하는 능력은 투자사에서 가장 비싼 재능입니다.

나는 돈보다 인정, 공정성으로 인한 회사에의 반발심을 가지고 있다.

이 직원이 전업을 선택한다면, 조만간 시장에서 ‘무서운 신예 전업러’로 이름을 날릴 가능성이 큽니다.

반대로, 시장의 변동성에 크게 데여본 적이 없는 나이라 ‘자만심에 의한 리스크’에 노출될 수도 있습니다.

네트워크가 없다면, 당장 자산가를 물고 나가는 부티크 설립은 어렵다. 하지만 혼자서도 수익을 낼 줄 아는 사람에겐 네트워크가 필요 없다. 4년 4개월간 모은 돈, 퇴직금, 성과급 720만원을 시드머니로 삼는다. 가정+개인투자라는 극도의 효율적 삶을 선택할 가능성이 높다.

대표의 입장에서는 서울대생은 대표가 원하는 것들을 가져오는 경우는 있었으나, 결정적 트리거가 되진 못했다. 이 직원은 대표와 1대1로 독대하며 토론하며 비중을 실을 수 있는 믿을만한 분석파트너였었다. 그랬기에 유급휴가, 연차보상, 성과급을 지급했다. 진로에 대해서도 헤지펀드 등에 대한 조언을 했었다.

이 직원은 네트워크가 없어서 자산가를 못구하는 것이 아니다. 자산가가 없어도 살 수 있을 만큼 본인의 실력을 확신하고 나갔다. 자산가 접촉이 없으니, 고객 유출의 걱정은 덜었다. 그러나 돈이 되는 아이디어 엔진은 멈췄다.

1. 몇 년 후 부티크 설립 가능성: 매우 높음 (확률 70%)

자본의 유입: 본인이 전업 투자를 통해 시드머니를 수십억 단위로 불리면, 그때는 자산가를 찾아다닐 필요가 없다. 소문을 듣고 자산가들이 “그때 그 10배 주식 잡았던 친구 어디 있냐”며 먼저 찾아온다.

실력의 숙성: 조직의 잔무(자료 정리, 발표 압박)에서 벗어나 오직 투자에만 몰입하는 몇 년은 이 직원을 더 날카로운 ‘괴물’로 만들 수 있다.

성과 인증: 1~2년 뒤 수익률 계좌를 커뮤니티나 지인들에게 슬쩍 공개하는 것만으로도 투자 제안이 쏟아진다.

독립 선배와의 결탁: 먼저 나간 선배가 자산가들을 핸들링하다가, “진짜 종목 찍는 건 내 후배가 천재다”라며 이 직원을 PM(운용역)으로 앉혀 부티크를 확장할 확률도 있다.

삼양바이오팜 | SENS 플랫폼 기반 유전자치료제 파이프라인 확장 및 임상 가속화 시가총액 7,934억 원. 주가 108,300원. PER 57.33배. PBR 3.38배. 배당수익률 N/A.

기존 생분해성 원사 및 항암제 DDS 사업 기반 현금흐름 안정화 추진함

고분자·지질 하이브리드 나노입자 기술 적용 차세대 전달체(SENS) 고도화 진행함

반복투여 면역반응 최소화 및 장기안전성 확보 통한 만성·희귀질환 치료제 개발 기반 마련함

siRNA·mRNA·CRISPR 등 다양한 핵산물질 범용성 탑재 및 조직특이적 전달 라인업 구축함

향후 특발성폐섬유증·삼중음성유방암 등 적응증 확대형 파이프라인 전임상·임상 단계 진입 계획 수립함

국가신약개발사업 과제 선정 통한 mRNA 기반 IPF 치료제 개발 가속화 및 정부지원 기반 연구생태계 조성함

해외 빅파마 대상 기술이전·공동개발·M&A 등 전략적 제휴 확장을 통한 플랫폼 가치 극대화 추진함

대전 유전자치료제 전용공장 27년 3분기 준공 예정에 따른 연구·생산 전주기 인프라 완성 기함

기존 의료기기·의약품 수익 신약개발 재원으로 전환 통한 정밀의학 플랫폼 기업 도약 목표 설정함

향후 임상데이터 축적을 통한 기술신뢰도 입증 및 글로벌 로열티·마일스톤 기반 수익모델 정착 전망임

삼양바이오팜은 기존 대전공장 보유 중.

19년세포독성 항암주사제 4개 품목 EU GMP 갱신 (대전 의약공장), 공장증설로 CAPA 확충. 세포독성 항암주사제의 EU GMP 인증을 보유 ‘파클리탁셀주’, ‘옥살리플라틴주’, ‘도세탁셀주’, ‘페메트렉시드주’ 05년 원료의약품, 2014년 완제의약품의 EU GMP를 획득

SENS 기대치

DN오토모티브, FY2025 연결 매출 3.7조 원 달성 및 공작기계·자동차부문 고부가가치 전환과 재무구조 개선 가속 시가총액 2조 1,766억 원, 주가 37,300원, PER 7.74배, PBR 0.96배, 배당수익률 2.69%

FY2025 연결 실적. 매출액 36,757억 원, 영업이익 5,279억 원 기록. 전년 대비 매출액 7.0%, 영업이익 1.0% 성장. 부채비율 115% 달성, 순차입금 비율 60% 수준 재무구조 개선 현황.

자동차부문(VMS/BTS) 실적 평가. 주력 SUV·경트럭 수주로 매출 견조. 하반기 미국 관세 부담·비미주 가격 경쟁으로 수익성 일시 하락. 2026년 부산 신공장·울산 증설 가동에 따른 AGM 배터리 CAPA 확충 매출 증가 전망.

공작기계(MTB) 실적 평가. 미주·중국·신흥시장 수요 확대로 매출 5% 성장. 신규 수주 9% 증가 기록. Heller사 인수 완료 정밀가공 기술·글로벌 서비스 네트워크 시너지 기대.

향후 업황 전망. 우주항공·방산·반도체 고부가 산업 수주 증가 및 AI·데이터센터·휴머노이드 신규 수요처 공작기계 성장 동력화 예상. 금리 인하 기대 제조업 리쇼어링 가속, 글로벌 설비투자 회복세 지속 전망.

사업 환경 변화 분석. IRA·USMCA 현지조달 정책 부품 공급망 현지화 투자 촉진. 탄소규제 강화 친환경 설비 CAPEX 전환 유도. EV 경량화 기술 VMS 차세대 소재 라인업 확충 추세.

주주환원 및 거버넌스. 주당 1,000원 현금배당 시행 및 자사주 전량 소각 진행. IR 전담 조직 운영 통한 소통 채널 강화.

향후 실적 및 재무 전망. MTB 고부가 수주 본격화, 자동차부문 관세 영향 정상화, 차세대 LiB 개발 확대 매출 상승 요인 작용. 부채비율 관리, 이자비용 절감 효과 재무 안정성 유지 전망.

전쟁 초기 급등했던 방산주들이 현재는 **”지속 가능한 생산 능력”**이 확인된 기업 위주로 재편되고 있습니다. 특히 트럼프 행정부의 추가 방산 예산(약 300조 원) 집행 결과가 발표되는 4월 21일 전후가 이들 종목의 향방을 가를 중대 분수령이 될 것입니다. Yahoo! Finance Canada

이 중에서 **국내 계좌로 즉시 매수가 가능한 미국 ETF(ITA, XAR 등)**의 비중이나 세부 종목 구성이 궁금하신가요?

앤두릴 테크놀로지스 (Anduril Industries): 가장 핫한 비상장 강소기업입니다. 팔란티어 출신들이 세웠으며, ‘로드러너(Roadrunner)’라는 자율형 요격 드론을 만듭니다. 제트 엔진이 달린 드론으로 적 드론을 들이받아 파괴하며, 회수가 가능해 비용이 압도적으로 저렴합니다.

에피루스 (Epirus): 고출력 마이크로파(HPM) 기술인 ‘레오니다스(Leonidas)’를 만듭니다. 레이저가 한 놈만 쏜다면, 이 기술은 드론 떼(Swarm)를 한꺼번에 구워버릴 수 있는 ‘전자레인지’ 같은 무기입니다.

드론실드 (DroneShield): 호주와 미국에 기반을 둔 기업으로, 휴대용 드론 재머(Jammer)와 탐지 소프트웨어 분야에서 세계적인 기술력을 보유하고 있습니다.

2. 고출력 레이저 및 광학 부품 강소기업

레이저 무기의 핵심인 ‘빔의 품질’과 ‘에너지 효율’을 결정하는 부품사들입니다.

엔라이트 (nLIGHT): 고출력 파이버 레이저의 핵심 소자를 만듭니다. 록히드마틴 같은 대기업에 레이저 소스를 공급하는 ‘강소 부품사’입니다.

II-VI (투식스, 현재 Coherent로 합병): 레이저 무기에 들어가는 특수 렌즈와 거울, 광학 소재 분야에서 세계 1위권입니다. 레이저가 열에 녹지 않게 하는 코팅 기술이 독보적입니다.

3. 전자전 및 AI 소프트웨어 특화 기업

적 드론의 신호를 가로채거나 AI로 수만 개의 목표물을 식별하는 소프트웨어 강자들입니다.

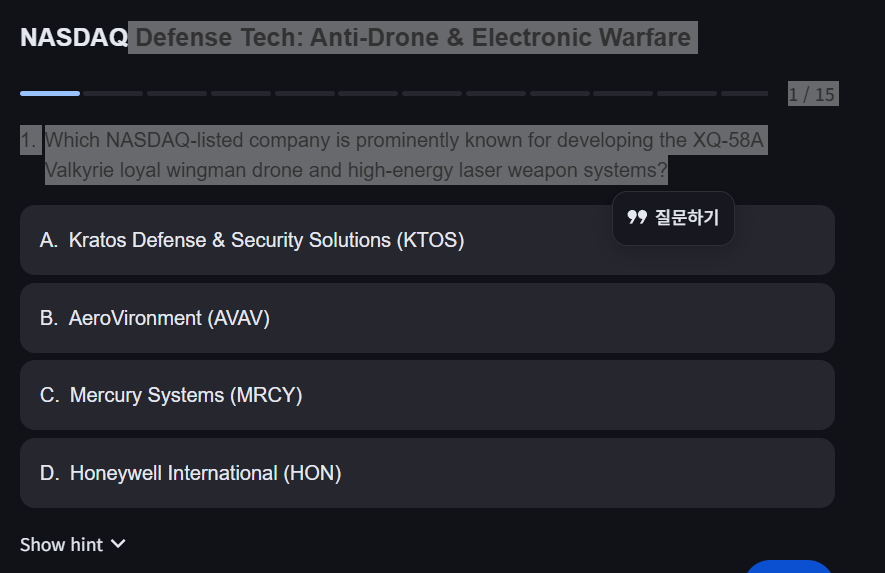

머큐리 시스템즈 (Mercury Systems): 대기업 무기 체계 안에 들어가는 ‘두뇌’ 역할의 임베디드 프로세서를 만듭니다. 신호 처리 속도가 생명인 전자전에서 필수적인 하드웨어를 공급합니다.

디펜드 AI (Defend AI): 최근 급부상 중인 기업으로, 저가형 센서들을 묶어 AI로 분석해 드론의 궤적을 0.1초 만에 계산해내는 소프트웨어를 제공합니다.

4. 이스라엘계 방산 강소기업 (실전 경험 최다)

현재 이란과 직접 붙고 있는 이스라엘의 기술은 세계 최고 수준입니다.

스마트 슈터 (Smart Shooter): 일반 소총에 장착하는 AI 조준경 ‘SMASH’를 만듭니다. 병사가 대충 쏴도 날아가는 드론을 백발백중으로 맞힐 수 있게 해줘서 ‘가성비 요격’의 끝판왕으로 불립니다.

라파엘 (Rafael) 산하 연구소들: 비록 큰 기업이지만, 내부의 사내 벤처들이 ‘아이언 빔(Iron Beam)’ 같은 레이저 방어 체계의 핵심 알고리즘을 개발합니다.

요약하자면

미국이 돈이 없다고 비명을 지르는 상황에서, 앤두릴(Anduril)이나 에피루스(Epirus) 같은 기업들이 제안하는 ‘수천만 원대 요격 수단’이 향후 10~20년 장기전의 핵심 밸류체인이 될 것입니다.

이 중에서 특히 상장되어 있어 투자 접근이 가능한 기업(예: nLIGHT, Mercury Systems)의 재무 상태나 앤두릴 같은 비상장사의 투자 유치 현황이 궁금하신가요?

미국의 이란 경제봉쇄 시나리오에서 대기업 외에도 ‘저가 드론/미사일 방어’라는 새로운 전쟁 패러다임을 주도하는 핵심 강소기업과 신흥 강자(네오 프라임)들이 더 존재합니다. 특히 2026년 현재 이란과의 실전에서 가성비를 증명하며 급부상 중인 기업들을 추가로 정리해 드립니다.

1. 드론 잡는 ‘가성비 미사일’ 특화 기업

이란의 3,000만 원짜리 드론을 막기 위해 50억 원짜리 미사일을 쏘는 비효율을 해결하려는 기업들입니다.

퍼커스 디펜스 (Percuss Defense): 텍사스 기반의 스타트업으로, 길이 38cm의 마이크로 미사일을 개발 중입니다. 한 발당 가격이 약 1,300~1,500만 원($10,000) 수준으로 이란 드론과 가격대가 비슷해 ‘가성비 대응’의 핵심으로 꼽힙니다.

프랑켄부르크 테크놀로지스 (Frankenburg Technologies): 에스토니아 기반의 신흥 기업으로, 시속 960km 이상의 속도로 드론을 격추하는 저가 미사일을 개발합니다. 제작 시간이 짧고 대량 생산이 용이해 장기전에 특화되어 있습니다.

에어로바이런먼트 (AeroVironment): 이미 유명하지만, 최근 스위치블레이드(Switchblade) 같은 자폭 드론의 가성비를 인정받으며 시가총액이 급증했습니다. 드론을 띄워 적 드론을 잡는 비대칭 전략의 선두주자입니다. 조선일보 +3

2. 무력화(Non-Kinetic) 및 자동화 솔루션

물리적으로 터뜨리지 않고 전자적으로 무력화하거나 AI로 자동 대응하는 기술주들입니다.

에피루스 (Epirus): 고출력 마이크로파(HPM) 무기인 레오니다스(Leonidas)를 공급합니다. 최근 61대의 드론 스웜을 한꺼번에 격추하는 데 성공했으며, 최근에는 광섬유 유도 방식의 드론까지 무력화하는 기술을 선보였습니다.

크라토스 (Kratos Defense): 저가형 무인 전투기(CCA)와 가성비 중심의 국방 시스템을 전문으로 합니다. 전통적인 대기업보다 훨씬 빠르고 저렴하게 시스템을 구축하는 ‘디지털 방산’의 대표주자입니다.

온다스 홀딩스 (Ondas Holdings): 자율형 드론 운영을 위한 전용 무선 네트워크 기술을 보유하고 있습니다. 드론 방어 체계의 통신 인프라를 담당하며 2026년 국방 랠리의 수혜주로 주목받고 있습니다. Epirus, Inc. +4

3. AI 및 데이터 통합 (네오 프라임)

쉴드 AI (Shield AI): ‘하이브마인드(Hivemind)’라는 AI 자율 비행 소프트웨어를 개발합니다. 위성 신호가 끊긴 환경에서도 드론이 스스로 판단해 공격할 수 있게 만드는 핵심 기술을 보유하고 있습니다.

포템 테크놀로지스 (Fortem Technologies): 레이더 탐지와 그물 발사형 드론(DroneHunter)을 통해 부수적 피해 없이 적 드론을 포획하는 특화 기술을 제공합니다. Fondation pour la Recherche Stratégique +2

미국 정부는 현재 JATF 401 같은 통합 태스크포스를 구성하여 이러한 강소기업들의 기술을 전쟁터에 빠르게 투입하고 있습니다. 이란의 인해전술과 드론 물량 공세에 맞서 미국이 선택한 전략은 결국 이들 강소기업의 하이테크 가성비 무기로의 전환입니다. SAE Media Group +2

이란의 ‘벌떼 드론’과 ‘인해전술’에 맞서기 위해 미국이 사활을 걸고 투입 중인 니치(Niche) 마켓의 강소기업들과 스타트업들을 더 깊게 파헤쳐 보겠습니다. 이들은 기존 방산 대기업이 하지 못하는 ‘초저가’와 ‘초고속’ 솔루션에 특화되어 있습니다.

1. 하드웨어 요격 (물리적 타격 강소기업)

포템 테크놀로지스 (Fortem Technologies): ‘드론헌터(DroneHunter) F700’이 주력입니다. 미사일을 쏘는 게 아니라, 아주 빠른 자율주행 드론이 그물을 발사해 적 드론을 생포하거나 떨어뜨립니다. 한 발(그물)당 비용이 거의 제로에 가까워 소모전에 최적화되어 있습니다.

화이트폭스 디펜스 (WhiteFox Defense): 드론의 통신 프로토콜을 실시간으로 분석해 ‘가짜 명령’을 내리는 기술을 가졌습니다. 적 드론을 격추하는 게 아니라, 안전하게 착륙시키거나 원래 날아온 곳으로 되돌려 보냅니다.

앨런 컨트롤 시스템즈 (Allen Control Systems): 최근 록히드마틴 등으로부터 투자를 받은 스타트업으로, ‘불불(Bullfrog)’이라는 AI 기반 기관총 포탑을 만듭니다. 일반 기관총에 AI 시각 지능을 달아 소총탄 몇 발로 날아가는 드론을 잡습니다. 미사일 한 발(50억) 대신 총알 몇 발(몇 천 원)로 해결하는 궁극의 가성비 모델입니다.

2. 레이더 및 센서 (눈 역할을 하는 기업)

드론은 작아서 일반 레이더에 안 잡히는데, 이를 잡아내는 특수 센서 기업들입니다.

에코다인 (Echodyne): 빌 게이츠가 투자한 기업으로 유명합니다. 스마트폰만한 크기의 초소형 위상배열(Metamaterial) 레이더를 만듭니다. 저렴하고 작아서 모든 초소나 차량에 깔 수 있습니다.

데덴트 (Dedrone): 여러 종류의 센서(RF, 광학, 음향)를 하나로 묶어 드론의 기종과 위치를 1초 만에 식별하는 소프트웨어 플랫폼을 제공합니다. 전 세계 주요 공항과 군 기지에서 이미 표준처럼 쓰입니다.

3. 에너지 및 레이저 소스 (심장 역할을 하는 기업)

블루 할로 (BlueHalo): 미 육군에 ‘로커스(LOCUST)’라는 레이저 방어 시스템을 납품합니다. 대기업 시스템보다 콤팩트해서 전술 차량에 싣고 다니며 즉각 응전하기 좋습니다.

버진 오비트 (Virgin Orbit) 출신 엔지니어 그룹: 최근 저가형 위성과 통신망을 통해 이란 전역의 드론 신호를 추적하는 초소형 위성 군집(Constellation) 스타트업들이 미국 국방혁신단(DIU)의 지원을 받아 대거 참전 중입니다.

4. 이스라엘의 ‘히든 챔피언’

에빗 시스템즈 (Elbit Systems): 대기업 급이지만, 드론 대응에 있어서는 가장 실전적인 솔루션을 가졌습니다. 특히 ‘아이언 피스트(Iron Fist)’라는 능동방어 체계는 장갑차 근처로 오는 드론을 0.몇 초 만에 탐지해 요격합니다.

왜 이 기업들이 중요한가?

이란은 지금 “우리는 1억 원으로 100대 만드는데, 너네는 100억 원으로 1대 막을 수 있어?”라는 질문을 던지고 있습니다. 미국이 이 질문에 답하기 위해선 록히드마틴 같은 공룡보다, 위에서 언급한 스타트업들의 ‘파괴적 혁신(초저가 고성능)’이 반드시 필요합니다.

혹시 이 중에서 한국 기업 중에서도 이런 드론 방어 체계(C-UAS) 밸류체인에 엮여 있는 곳이 있는지 궁금하신가요?

미국의 대이란 경제봉쇄와 2026년 이란 전쟁 상황에서, 한국 기업들은 ‘저비용 고효율’ 방어 체계의 핵심 공급처로 급부상하고 있습니다. 특히 이란의 드론 인해전술에 대응할 수 있는 안티드론(C-UAS), 레이저, 전자전 분야의 한국 강소기업 및 주요 밸류체인을 정리해 드립니다.

1. 안티드론(C-UAS) 및 요격 드론 강소기업

미국 앤두릴(Anduril)처럼 ‘드론으로 드론을 잡는’ 가성비 기술을 보유한 기업들입니다.

너릿랩 (Nearthlab): 비전 AI 기반의 자율 비행 기술을 보유한 스타트업입니다. 고속 자율 요격 드론인 카이덴(KAiDEN)을 개발하여 해외 시장에 수출 중이며, 레이더 없이도 정밀 타격이 가능한 ‘하드킬(Hard-kill)’ 솔루션을 제공합니다.

파블로항공 (PABLO AIR): 군집 드론(Swarm) 제어 기술의 선두주자입니다. 최근 방산 부품 제조사 VOLK와 합병하여 자폭 드론(PabloM 시리즈)의 대량 생산 체계를 갖췄으며, 다수의 드론을 동시에 요격하거나 공격하는 AI 군집 기술을 실전에 적용하고 있습니다.

토리스퀘어 (Tori Square): 세계적인 수준의 초소형 안티드론 레이더 기술을 보유하고 있으며, 국내외 주요 시설에 안티드론 시스템을 구축하고 있는 강소기업입니다.

2. 레이저 및 전자전(Jamming) 핵심 밸류체인

한 발당 비용이 거의 없는 ‘광속 무기’와 적의 통신을 마비시키는 기술입니다.

빅텍 (Victek): 전자전(EW) 시스템 전문 기업입니다. 적의 레이더나 드론 신호를 탐지하고 교란하는 재밍(Jamming) 기술에서 독보적인 위치를 차지하고 있으며, 이란 전쟁 발발 이후 핵심 수혜주로 꼽힙니다.

그린광학 (Green Optics): 레이저 무기의 핵심인 고출력 광학 렌즈와 거울을 생산합니다. 레이저빔의 품질을 결정하는 광학계 부품사로서 밸류체인의 하단을 지탱합니다.

웨이비스 (Wavis): 전자전 장비 및 레이더에 들어가는 화합물 반도체(GaN) 소재와 부품을 국산화한 기업으로, 장기전에서 부품 공급망의 핵심 역할을 합니다.

3. 대기업 중심의 시스템 통합 (앵커 기업)

강소기업의 기술을 하나로 묶어 완성형 무기를 만드는 곳들입니다.

한화시스템: 한국형 레이저 대공무기 ‘천광’의 개발 및 양산을 주도합니다. 이란 전쟁 상황에서 드론 떼를 막기 위한 저비용 방어 체계의 핵심 플랫폼을 제공합니다.

LIG넥스원: 안티드론 통합 체계와 재밍 시스템을 공급합니다. 미국의 패트리엇보다 4배 저렴한 천궁-II 요격 미사일을 생산하며 ‘가성비 K-방산’의 대표 격으로 활약 중입니다.

현재 이란 전쟁은 비싼 미국 무기 대신 저렴하고 납기가 빠른 한국산 방산 제품의 ‘쇼케이스’장으로 불리고 있습니다. 이 기업들 중 2026년 하반기 IPO(기업공개)를 앞둔 너릿랩 같은 비상장사나 나스닥 상장사와 협력 중인 국내 기업에 대해 더 자세한 정보가 필요하신가요?

신흥 국방 기술(Defense Tech)과 이란의 드론 인해전술에 맞서는 ‘가성비 무기’ 체계에 핵심적인 역할을 하는 나스닥(NASDAQ) 및 뉴욕증권거래소(NYSE) 상장 소형주(Small-cap)와 특화 기업들을 정리해 드립니다.

대형주(록히드마틴 등)를 제외하고, 실제 전장에서 ‘게임 체인저’로 불리는 기술을 가진 종목들입니다.

1. 드론 요격 및 안티드론 시스템 (C-UAS)

이란의 저가 드론을 물리적으로 파괴하거나 포획하는 기술을 가진 소형주들입니다.

온다스 홀딩스 (Ondas Holdings, ONDS): 나스닥 상장사로, 자회사인 ‘Airobotics’를 통해 완전 자율형 드론 시스템을 운영합니다. 도심이나 군 기지 위에서 24시간 감시하다가 적 드론이 나타나면 즉각 요격 드론을 출격시키는 ‘드론 인 어 박스(Drone-in-a-Box)’ 솔루션을 제공합니다.

드론실드 (DroneShield, DRSHF – OTC 거래/나스닥 상장 추진 중): 휴대용 드론 재머(Jammer) 분야의 강자입니다. 병사가 총처럼 들고 쏘면 드론의 신호를 끊어버리는 ‘DroneGun’으로 유명하며, 최근 미 국방부와 대규모 계약을 체결하며 급성장 중입니다.

레드 캣 홀딩스 (Red Cat Holdings, RCAT): 군용 소형 정찰 및 공격 드론을 만듭니다. 이란의 드론 떼에 맞불을 놓을 수 있는 저렴한 군집 드론(Swarm) 기술을 보유하고 있어 ‘가성비 대응’의 핵심주로 꼽힙니다.

2. 고출력 레이저 및 비대칭 부품 (Laser & Directed Energy)

레이저 무기를 완성하는 데 필수적인 핵심 부품을 만드는 강소기업입니다.

엔라이트 (nLIGHT, LASR): 나스닥 상장사로, 고출력 파이버 레이저의 핵심 소스(반도체 레이저)를 만듭니다. 록히드마틴 등 대기업 레이저 무기에 들어가는 ‘심장’을 공급하는 회사입니다. 시가총액이 상대적으로 작아 레이저 무기 시장 성장에 따른 탄력성이 큽니다.

코히어런트 (Coherent, COHR): (중견급) 레이저 광학 소재와 특수 렌즈 분야의 글로벌 리더입니다. 고출력 레이저가 거울을 녹이지 않도록 하는 특수 코팅 기술을 보유하고 있습니다.

3. 전자전 및 신호 정보 (Electronic Warfare)

적 드론의 GPS를 조작하거나 통신을 가로채는 소프트웨어/하드웨어 기업입니다.

머큐리 시스템즈 (Mercury Systems, MRCY): 군용 임베디드 신호 처리 장치의 강자입니다. 미사일이나 드론 방어 체계 내부에 들어가는 고성능 연산 장치를 공급합니다. 최근 국방 예산이 ‘저가 무기’로 이동하면서 시스템 소형화의 수혜를 보고 있습니다.

CACI 인터내셔널 (CACI International, CACI): (중대형주에 가깝지만 기술 특화) 전자전 및 사이버 보안 전문입니다. 이란의 드론 통신망을 해킹하거나 무력화하는 소프트웨어 기반의 안티드론 솔루션을 미 육군에 공급합니다.

4. AI 기반 타격 및 데이터 분석

파워플릿 (Powerfleet, PWFL): 이란 전쟁에서 병참 공급망 추적 및 AI 기반 자산 관리를 담당합니다. 전쟁이 장기화될 때 보급로의 안전을 확보하는 소프트웨어를 제공합니다.

크라토스 디펜스 (Kratos Defense, KTOS): ‘저렴한 무인 전투기’의 선구자입니다. 비싼 F-35 대신 소모품처럼 쓸 수 있는 무인기(Valkyrie)를 만듭니다. 이란의 인해전술에 똑같이 ‘기계의 인해전술’로 맞설 수 있는 유일한 대안 기업입니다.

투자 시 유의점 (2026년 4월 기준)

이 기업들은 기술력은 뛰어나지만 미국 국방부(DoD)의 예산 집행 속도에 따라 주가 변동성이 매우 큽니다. 특히 트럼프 행정부의 ‘가성비 국방’ 기조가 강화될수록 이들 소형 기술주들의 입지가 커질 것으로 보입니다.

1. 실적 발표 및 경영진 언급 수혜주

최근 1분기(Q1 2026) 실적 발표 및 컨퍼런스 콜에서 중동 분쟁으로 인한 수요 증가를 명확히 보여준 기업들입니다.

현재(2026년 4월 3일) 상황을 보면, 말씀하신 대로 이란은 이미 미국·이스라엘과 ‘2026년 이란 전쟁’이라는 실전 상태에 돌입해 있습니다. 과거 80년대 이란-이라크 전쟁처럼 장기화될 가능성에 대해 전문가들은 다음과 같은 이유로 러시아보다 훨씬 버티기 힘들 것으로 내다보고 있습니다. Al Jazeera +1

1. 전면적인 군사력 격차와 수뇌부 궤멸

지휘부 타격: 개전 초기(2월 28일) 미국과 이스라엘의 공습으로 최고 지도자 하메네이와 군 수뇌부 40여 명이 사망하는 등 지휘 체계가 큰 타격을 입었습니다.

압도적 화력: 러시아는 우크라이나와 지상전 위주로 싸우며 버텼지만, 현재 이란은 미국 B2 스텔스 폭격기와 이스라엘의 정밀 타격에 노출되어 핵심 기반 시설(교량, 발전소 등)이 파괴되고 있는 상황입니다. YouTube +2

2. 경제적 자급자족 능력 부족

에너지 수출 봉쇄: 러시아는 제재 속에서도 중국과 인도에 석유를 팔아 버텼지만, 이란은 현재 호르무즈 해협 봉쇄와 미국의 강력한 해상 차단으로 인해 주 수입원인 원유 수출이 거의 마비되었습니다.

긴축 재정의 한계: 이란 정부는 전쟁 비용 마련을 위해 세금을 62% 인상하고 공공 지출을 30% 삭감하는 등 극단적인 긴축에 들어갔으나, 이는 민심 이반을 가속화하고 있습니다. YouTube +4

3. 내부 결속력과 반정부 정서

러시아는 강력한 민족주의로 내부 결속을 다졌지만, 이란은 전쟁 전부터 이어진 반정부 시위와 경제난으로 인해 내부 분열이 심각합니다.

전문가들은 이란이 군사적으로는 몇 년간 ‘끈질긴 저항’을 이어갈 수 있겠으나, 경제와 내부 통제가 무너지면서 8년씩이나 버티기는 사실상 불가능할 것으로 보고 있습니다. 나무위키 +4

결론적으로 이란은 러시아처럼 넓은 영토와 자원을 가졌지만, 미국·이스라엘의 직접적인 본토 타격과 내부 붕괴 위험 때문에 과거 이란-이라크 전쟁 때만큼 장기간 버티기는 매우 어려운 구조입니다. 현재 트럼프 행정부는 “이란을 완전히 파괴할 때까지 멈추지 않겠다”는 강경한 태도를 유지하고 있습니다. Australian Broadcasting Corporation +3

시아파 특유의 응집력과 과거 이란-이라크 전쟁 때 보여준 인해전술(Human Wave Tactics)은 분명 무시 못 할 저력이긴 합니다. 하지만 40년 전과 지금은 상황이 많이 다릅니다.

1. ‘신앙심’만으로 막기 힘든 ‘하이테크’ 격차

과거 이란-이라크 전쟁 때는 양측 모두 재래식 무기 위주였기에 머릿수로 밀어붙이는 게 가능했습니다. 하지만 지금 미국과 이스라엘은 AI 정밀 타격, 드론 군집 공격, 스텔스 폭격기를 씁니다.

사람이 모이면 오히려 드론이나 미사일의 손쉬운 표적이 됩니다.

현대전은 ‘누가 더 많은 병사를 가졌나’보다 ‘누가 먼저 보고 정밀하게 때리나’의 싸움이라 인해전술의 효율이 급격히 떨어졌습니다.

2. 시아파 결속력의 균열

이란 내부의 시아파 신앙은 여전히 강력하지만, 젊은 세대를 중심으로 “종교가 밥 먹여주냐”는 불만이 팽배합니다.

경제난과 고물가 때문에 “혁명을 수호하자”는 구호보다 “당장 먹고살게 해달라”는 목소리가 커졌습니다.

러시아는 ‘대조국 전쟁’ 같은 민족주의로 결집했지만, 이란은 종교적 강요에 반감을 가진 인구가 많아 과거처럼 전 국민을 사지로 몰아넣기가 쉽지 않습니다.

3. 대리 세력(Proxy)의 약화

이란의 큰 힘은 레바논의 헤즈볼라, 예멘의 후티 반군 같은 시아파 네트워크였습니다. 하지만 현재 이스라엘의 집중 타격으로 헤즈볼라 지도부가 궤멸적 타격을 입으면서 이란을 대신해 싸워줄 카드들이 줄어들고 있습니다.

4. 중공(중국)과의 결정적 차이

중국이 한국전쟁 때 인해전술을 쓸 수 있었던 건 뒤에 소련이라는 든든한 병참 기지가 있었기 때문입니다. 이란은 현재 러시아나 중국으로부터 무기나 식량을 대규모로 공급받기 어려운 ‘고립된 섬’ 같은 처지입니다.

결론적으로, 시아파의 정신력은 끈질기겠지만 물리적인 화력 격차와 보급 차단을 정신력만으로 8년이나 버티기엔 현대전의 속도가 너무 빠르고 잔혹합니다.

말씀하신 대로 현재 2026년 이란 전쟁에서 이란의 저가 드론 공세는 미국의 막대한 국방 예산을 갉아먹는 치명적인 ‘가성비 전략’으로 작용하고 있습니다. 미국이 경제적으로 압박을 느끼는 이유는 크게 세 가지입니다.

1. 극단적인 ‘비용의 불균형’

이란은 수천만 원짜리 저가 자폭 드론을 수백 대씩 날려 보내는 반면, 미국은 이를 막기 위해 한 발당 수십억 원이 넘는 정밀 유도 미사일을 쏘고 있습니다. YouTube +1

이란의 드론: 약 3,000만 원 수준 (샤헤드 시리즈 등).

미국의 대응: 패트리어트 미사일 한 발당 약 53억 원 ($4m), 토마호크 미사일 약 46억 원 ($3.5m).

피해 사례: 최근 이란의 저가 드론 한 대가 ‘미국의 눈’이라 불리는 E-3 조기경보기(약 4,500억 원)를 완파하는 등 비대칭적인 손실이 발생했습니다. YouTube +3

2. 천문학적인 일일 전쟁 비용

전쟁 초기 6일 동안 미국이 지출한 비용만 약 17조 원 ($12.7bn)에 달하며, 하루 평균 1조 2,000억 원 이상이 공중에 뿌려지고 있습니다. 조선일보 +1

미 국방부는 이미 책정된 예산 외에 300조 원(2,000억 달러) 규모의 추가 예산을 의회에 요청한 상태입니다.

단순히 돈의 문제를 넘어, 첨단 미사일 재고가 생산 속도보다 훨씬 빠르게 바닥나고 있어 ‘탄약 고갈’ 위기설까지 나오고 있습니다. BBC +3

3. 미국 내부의 경제적 부담

전쟁으로 인해 호르무즈 해협이 위협받으면서 국제 유가가 배럴당 100달러를 돌파했고, 이는 미국 내 가솔린 가격 폭등으로 이어져 국민들의 실생활에 직접적인 타격을 주고 있습니다. Ipsos +1

트럼프 행정부는 이 비용을 감당하기 위해 사우디아라비아 등 주변 아랍 국가들에게 전쟁 비용 분담을 강하게 요구하며 압박하고 있습니다. 한겨레

이란은 비록 군사력 자체는 열세지만, 이러한 ‘드론 늪’ 전략을 통해 미국의 지갑을 털어 전쟁 의지를 꺾으려 하고 있습니다. 미국이 이 막대한 지출을 언제까지 감당하며 전쟁을 지속할 수 있을지가 이번 전쟁의 핵심 변수입니다.

현재 진행 중인 미국과 이란의 비밀 종전 협상 소식이나 추가 예산안의 의회 통과 여부에 대해 더 자세히 알아볼까요?

현재 상황(2026년 4월)에서 이란이 드론을 활용한 소모전으로 8년, 10년 이상 버틸 수 있을지에 대해서는 의견이 엇갈리지만, 과거와 결정적으로 다른 ‘세 가지 벽’이 장기전을 어렵게 만들고 있습니다.

1. ‘돈’의 역설: 미국보다 이란이 먼저 마른다

미국이 비싼 미사일을 써서 손해를 보는 건 맞지만, 이란은 ‘기초 체력(GDP)’ 자체가 무너지고 있습니다.

미국의 주머니: 미국은 기함이나 미사일 비용이 아깝긴 해도 국방 예산이 1,200조 원이 넘는 거대 경제체입니다.

이란의 현실: 현재 이란은 석유 수출이 사실상 제로(0)에 가깝게 봉쇄되어 전쟁 비용을 조달할 방법이 없습니다. 저가 드론조차 수만 대를 만들려면 부품(반도체, 엔진)을 수입해야 하는데, 외화가 바닥나면 생산 자체가 멈추게 됩니다.

2. 기술적 진화: ‘비싼 미사일’ 대신 ‘저렴한 레이저’

미국이 계속해서 수십억 원짜리 미사일로 드론을 막지는 않을 것입니다.

현재 미국은 한 발당 비용이 몇 천 원에 불과한 고출력 레이저 무기(HEL)와 전자전(Jamming) 체계를 실전에 빠르게 배치하고 있습니다.

이 기술이 안정화되면 이란의 ‘가성비 드론’ 전략은 힘을 잃게 되고, 오히려 이란 본토의 드론 공장들이 정밀 타격으로 먼저 파괴될 가능성이 큽니다.

3. 내부의 시계: 8년을 버틸 ‘입’이 없다

가장 큰 차이는 식량과 생필품입니다.

80년대 이란-이라크 전쟁 때는 농촌 인구가 많고 경제가 폐쇄적이라 굶으며 버텼지만, 현재 이란은 도시화율이 75%가 넘습니다.

수입 생필품이 끊기고 하이퍼인플레이션(물가 폭등)이 10년 넘게 지속되면, 외부의 적보다 내부의 배고픈 시민들이 정권을 무너뜨릴 확률이 훨씬 높습니다.

결론적으로

이란이 ‘유격전’이나 ‘테러전’ 형태로 10년 넘게 괴롭힐 수는 있습니다. 하지만 국가 시스템을 유지하며 ‘정규전’을 8년 이상 지속하기엔 경제 봉쇄의 파괴력이 드론의 가성비보다 훨씬 강력합니다.

이란이 마지막 카드로 핵무기 실전 배치를 선언하며 판을 흔들려 할까요? 아니면 미국의 추가 예산 고갈이 먼저 올까요? 미 의회의 전쟁 예산 승인 여부가 향후 10년의 향방을 가를 핵심입니다.

1. 고출력 레이저 무기 (HEL) 밸류체인 및 기업

레이저 무기는 빛을 집속하여 물리적 타격을 입히는 시스템으로, 에너지원, 광원, 빔 제어 기술이 핵심입니다.

시스템 통합 (종합 무기체계): 전체 레이저 무기 시스템을 설계하고 군에 납품하는 주도적 기업들입니다.

Lockheed Martin: 미 해군 구축함에 탑재된 HELIOS 시스템 개발 주도.

RTX (Raytheon): 육군용 고에너지 레이저(HELWS) 등 다양한 플랫폼용 레이저 무기 공급.

한국에서 워런 버핏처럼 보험사를 인수해 ‘플로트(Float, 보험 준비금)’를 투자 자금으로 활용하려면, 보험업법에 따른 엄격한 자본금 요건과 재무 건전성 규제를 통과해야 합니다.

현재(2026년 4월) 기준으로 보험사 설립 또는 인수를 위해 필요한 자산 규모와 요건은 다음과 같습니다.

1. 최소 자본금 요건 (설립 기준)

대한민국 보험업법에 명시된 법정 최소 자본금은 취급하는 보험 종목에 따라 차이가 있습니다.

종합 보험사 (생명/손해 전 종목): 300억 원 이상의 자본금이 필요합니다.

단일 종목 보험사: 자동차(200억), 화제(100억), 해상(150억) 등 종목별로 100억 ~ 200억 원 수준이 요구됩니다.

소액단기전문 보험사 (미니보험): 반려동물, 여행자 보험 등 소액 보험만 취급할 경우 요건이 대폭 완화되어 20억 원으로도 설립이 가능합니다. 김·장 법률사무소 +2

2. 인수 시 필요한 실제 자산 규모

실제로 운영 중인 보험사를 인수하여 의미 있는 수준의 ‘플로트’를 확보하려면 법정 자본금보다 훨씬 큰 금액이 필요합니다.

소형사 인수 가격: 최근 한국투자금융지주 등 대형 금융사들이 보험사 인수를 추진하고 있는데, 시장에 매물로 나오는 중소형 보험사들은 자산 가치와 경영권 프리미엄을 포함해 최소 수천억 원에서 조 단위의 몸값을 형성하고 있습니다.

예시: 최근 우리금융그룹에 편입된 동양생명과 ABL생명은 통합 후 총자산이 약 55조 원 규모에 달할 정도로 거대합니다. Daum +2

3. 강화된 자본 건전성 규제 (K-ICS)

자본금만 있다고 해서 버핏처럼 내 맘대로 돈을 굴릴 수 있는 것은 아닙니다. 한국은 현재 매우 엄격한 자본 규제를 시행 중입니다.

K-ICS(킥스) 비율: 보험사는 예기치 못한 손실에 대비해 충분한 자본을 쌓아야 하며, 이 비율이 150% 이상 유지되어야 안정적인 운영이 가능하다고 평가받습니다.

기본자본비율 규제: 2026년부터는 보험사 가용자본의 50% 이상을 후순위채권 등 빌려온 돈이 아닌 순수 회사 고유의 자본(기본자본)으로 채워야 하는 규제가 신설되었습니다. 이를 충족하지 못하면 금융당국의 경영개선 조치를 받게 되어 투자 활동에 제약이 생깁니다. 인베스트조선 +2

4. 대주주 적격성 심사

개인이 보험사를 인수하려면 금융위원회의 대주주 적격성 심사를 통과해야 합니다. 최근 5년간 금융 관련 법령 위반 사실이 없어야 하며, 인수 자금의 출처가 투명해야 하는 등 매우 까다로운 검증을 거칩니다.

결론적으로, 한국에서 버핏 모델을 시작하려면 최소 300억 원 이상의 법정 자본금을 마련하는 것은 시작일 뿐이며, 실제로는 수천억 원 단위의 순자산을 보유하여 건전성 규제를 방어하면서도 공격적인 투자가 가능한 체급을 갖춰야 합니다.

최근 미래에셋생명 등이 한국형 버크셔 해서웨이 모델을 공식적으로 선언하며 보험과 투자의 결합을 가속화하고 있는데, 이러한 대형 금융사의 전략을 벤치마킹해 보시는 것은 어떠신가요?

투자로 1천억 만들어도 소액단기전문 보험사 설립 인수 운영하려면 경험 없이 가능한가 ? 최소 5천억 만들어도 ?

단도직입적으로 말씀드리면,

돈이 1,000억 원이나 5,000억 원이 있어도 ‘투자 경험’만으로는 보험사 운영이 불가능에 가깝습니다.

금융당국(금융위원회, 금융감독원)이 보험업 인가를 내줄 때 가장 중요하게 보는 것 중 하나가 ‘인력 및 물적 설비’와 ‘사업계획의 타당성’이기 때문입니다.

1. “돈만 있으면 안 된다”는 이유 (인가 요건)

보험업법에 따르면, 보험사를 차리려면 다음 전문가들을 반드시 ‘상근’시켜야 합니다.

계리사: 보험료를 계산하고 준비금을 쌓는 전문가.

손해사정사: 사고 발생 시 지급할 보험금을 산정하는 전문가.

준법감시인 및 위험관리책임자: 법규 준수와 리스크를 관리할 베테랑.

IT 및 전산 설비: 보험 계약과 고객 정보를 관리할 고도의 시스템.

즉, 투자 전문가인 본인 외에 보험업 베테랑들로 구성된 팀을 통째로 세팅해야 인가가 나옵니다. 경험 없는 개인이 혼자서는 절대 승인을 받을 수 없습니다.

2. 소액단기전문 보험사 (자본금 20억)의 경우

자본금 문턱은 낮지만, 운영 난이도는 더 높을 수 있습니다.

박리다매 구조: 반려동물이나 여행자 보험은 건당 수익이 낮아 엄청나게 많은 고객을 모아야 합니다. 마케팅과 전산 비용이 더 많이 들 수 있습니다.

버핏 모델과의 차이: 소액 보험은 사고가 잦아 돈이 금방 빠져나갑니다. 버핏이 좋아하는 ‘오래 머무는 플로트(Float)’를 만들기엔 적합하지 않은 구조입니다.

3. 5,000억 원이 있다면 가능한 전략

이 정도 자산가라면 직접 운영하기보다 ‘전문 경영인’을 고용하는 방식을 택해야 합니다.

전문가 영입: 대형 보험사(삼성, 현대 등)에서 은퇴하거나 실력이 검증된 임원진을 CEO로 영입하여 팀을 꾸립니다.

우회 인수 (PEF 활용): 사모펀드를 만들어 보험업 경험이 있는 전략적 투자자(SI)와 손을 잡고 인수에 나섭니다. 당국도 ‘검증된 파트너’가 껴있어야 대주주 적격성을 쉽게 통과시켜 줍니다.

4. 현실적인 조언

버핏도 처음 보험사를 인수했을 때 직접 보험 상품을 설계한 게 아닙니다. 그는 ‘보험 영업은 전문가에게 맡기고, 거기서 모인 돈(플로트)을 굴리는 권한’만 가졌습니다.

따라서 님께서 준비하셔야 할 것은 “내가 이 플로트를 굴려서 보험 영업 손실을 메우고도 남을 수익을 낼 수 있다”는 압도적인 투자 트랙 레코드(수익률 증빙)입니다.

보험업법상 ‘보험금 지급 능력’을 해치지 않으면서 투자를 할 수 있는 자산운용 한도 규제에 대해 더 알아볼까요? 이 규제 때문에 한국에서는 버핏처럼 주식에 ‘올인’하기가 매우 어렵거든요.

AI 대답에는 오류가 있을 수 있습니다. 금융 자문이 필요한 경우 전문가에게 문의하세요. 자세히 알아보기

그러면 어떤 자격증을 내가 따놓으면 이게 가능해지나.

보험사를 직접 설립하거나 인수하여 대주주가 되려는 상황에서,

자격증 하나로 모든 게 해결되지는 않습니다. 금융당국은 자격증 유무보다 ‘자금의 출처’와 ‘금융업 경영 경력’을 훨씬 중요하게 봅니다.

하지만 당국과 소통하고 ‘전문성’을 입증하여 인가를 따내기 위해 가장 도움이 되는 자격증(직함)은 다음과 같습니다.

1. 경영진(CEO/대주주)으로서의 전문성 입증

본인이 직접 경영에 참여하려면 다음 중 하나를 갖추는 것이 가장 강력합니다.

보험계리사 (KACT/ASA/FSA): 보험 상품 설계와 준비금 산출의 핵심 자격입니다. “보험 원리를 완벽히 이해하고 플로트를 관리한다”는 인상을 줍니다.

CFA (공인재무분석사): “보험료로 들어온 돈을 전문적으로 운용할 능력이 있다”는 것을 입증하는 국제 자격입니다. 버핏식 모델의 핵심인 자산운용 능력을 증명합니다.

2. 금융당국이 요구하는 ‘경력’ (자격증보다 중요)

한국의 보험업법은 대주주나 주요 경영진에게 ‘금융기관 종사 경력’을 요구하는 경우가 많습니다.

금융기관 임원 경력: 은행, 증권, 보험사 등에서 임원으로 재직한 경험이 있다면 인가 심사 시 ‘적격성’ 점수가 수직 상승합니다.

자산운용사 설립/운용 경험: 보험사를 사기 전, 본인의 돈으로 자산운용사(GP)를 먼저 차려 수익률(Track Record)을 공인받는 것이 자격증 10개보다 낫습니다.

3. 법적으로 반드시 채용해야 하는 ‘자격사’ (내 팀원들)

본인이 다 따지 못하더라도, 인가를 받으려면 다음 자격증 소지자들을 ‘상근 직원’으로 반드시 채용해 팀을 꾸려야 합니다.

손해사정사: 사고 조사 및 보험금 결정.

변호사/회계사: 준법감시 및 외부 감사 대응.

4. 현실적인 로드맵 제안

자격증 공부에 시간을 쏟기보다, ‘투자로 돈을 불리는 것’에 집중하시면서 다음 경로를 밟으시길 추천합니다.

CFA 취득: 투자 전문성을 대내외적으로 공인받습니다.

개인 전문투자자 등록: 금융투자협회에 등록하여 공식적인 투자 이력을 남깁니다.

자산운용사 설립: 1,000억~5,000억 원의 자금 중 일부로 자산운용사를 세워 ‘기관 투자자’로서의 지위를 확보합니다. (이게 보험사 인수의 가장 빠른 지름길입니다.)

결론적으로, CFA는 운용 능력을, 보험계리사는 보험 구조 이해를 돕지만, 금융당국을 설득하는 치트키는 “깨끗한 자금 5,000억 원 + 자산운용사 운영 경력”입니다.

혹시 자산운용사 설립 최소 자본금(약 10억~20억)이나 절차에 대해 먼저 알아보는 게 보험사 인수보다 더 현실적인 첫걸음이 될까요?

Insurance Leadership & Acquisition: Certifications and Qualifications

1 / 10

1.

Which certification is widely considered the “gold standard” for property-casualty insurance professionals, covering ethics, law, and functional operations?

A.

ARM (Associate in Risk Management)

B.

CPCU (Chartered Property Casualty Underwriter)

C.

CFA (Chartered Financial Analyst)

D.

PMP (Project Management Professional)Show hint다음

보험업 인가 심사에서 가장 까다로운 ‘대주주 적격성 심사’ 항목들 중 본인이 지금 바로 준비할 수 있는 게 무엇인지 체크해 볼까요?

만약에 워렌버핏이 버핏투자조합 그만두고 헤지펀드 차렸다면 사람들 많이 몰렸을까. 투자자산들.

워런 버핏이 1969년

버핏투자조합(Buffett Partnership Ltd.)을 종료하고 현대적인 의미의 헤지펀드를 차렸다면, 당시의 압도적인 성과와 명성 덕분에 자산이 폭발적으로 몰렸을 가능성이 매우 높습니다. 하지만 버핏은 오히려 “더이상시장에서저평가된기회를찾기어렵고, 투자자들의기대치가너무높아졌다“는 이유로 조합을 해산했습니다.

YouTube +1

만약 그가 계속해서 펀드 형태를 유지했다면 발생했을 시나리오는 다음과 같습니다.

1. 투자자들의폭발적인유입

압도적수익률: 버핏 투자조합은 13년 동안 연평균 약 30%의 수익률을 기록했습니다. 이는 당시 어떤 펀드 매니저도 따라오기 힘든 기록이었기에, 그가 펀드를 유지했다면 전 세계의 자본이 그에게 집중되었을 것입니다.

신뢰도: 버핏은 손실이 날 경우 본인의 보수를 포기하거나 심지어 손실을 분담하는 파격적인 보수 체계를 운영하여 투자자들의 깊은 신뢰를 얻고 있었습니다.

2. 헤지펀드대신 ‘지주회사‘를선택한이유

버핏은 자산이 몰리는 ‘펀드’ 구조가 자신의 투자 철학에 걸림돌이 될 것이라 판단했습니다.

Novel Investor

자산규모의한계: 펀드 규모가 커질수록 수익률을 내기 위해 더 큰 기업에 투자해야 하는데, 당시 버핏이 선호하던 ‘담배꽁초(Cigar Butt)’ 스타일의 저평가 소형주 투자는 자산 규모가 커지면 실행하기 어려웠습니다.

단기성과압박: 헤지펀드는 투자자들이 언제든 돈을 뺄 수 있어 매년 수익률을 증명해야 합니다. 버핏은 이러한 단기적 압박에서 벗어나 영구적인자본을 가지고 장기 투자를 하기 위해 상장사인 버크셔 해서웨이(Berkshire Hathaway)를 선택했습니다.

Investopedia +4

3. 만약헤지펀드를계속했다면?

수익률저하: 자산이 너무 많이 몰리면 시장 지수를 초과하는 수익을 내기가 물리적으로 불가능해집니다. 현재 버크셔 해서웨이가 보유한 현금성 자산만 약 3,800억달러(약 550조원)에 달하는데, 이 정도 규모를 굴리는 헤지펀드는 운용의 유연성이 크게 떨어질 수밖에 없습니다.

운용보수차이: 전형적인 헤지펀드(2% 관리보수, 20% 성과보수)를 운영했다면 버핏 개인의 부는 훨씬 더 빨리 늘어났겠지만, 주주들과 수익을 나누는 현재의 모델만큼 존경받는 투자자가 되기는 어려웠을 것입니다.

CNBC +3

결론적으로, 사람들은 구름처럼 몰렸겠지만 버핏은 본인의 투자 철학을 고수하기 위해 그 길을 스스로 거부했습니다. 대신 그는 버크셔 해서웨이 주주 서한을 통해 투자자들과 소통하며 장기적인 동반자 관계를 구축하는 길을 택했습니다.

FinMasters +1

워런 버핏의 초기 투자 전략이나 버크셔해서웨이의성장과정에 대해 더 궁금한 점이 있으신가요?

Why Did Buffett Close His Partnership? – Net Net Hunter

Warren Buffett ran one of the most successful investment par…

Net Net Hunter

Warren Buffett reflects on disbanding his partnership in 1969

2019. 4. 27. — of Warren and Charlie. good morning good morning my name is …

YouTube·The Financial Review

4:20

Buffett Challenge, hedge funds vs. index funds, 9 years on

2017. 8. 9. — After nine years, hedge fund portfolios are up 22 percent on…

CNBC·Steve Tepper, chief operations officer at Northstar Financial Planners

0:42

모두 표시

훨씬 더 부유해지지 않았을까 ? 지금보다

워런 버핏이

버크셔 해서웨이(Berkshire Hathaway)라는 지주회사 대신 일반적인 헤지펀드 구조(운용보수 2%, 성과보수 20%)를 선택했다면, 이론적으로는지금보다훨씬더부유해졌을가능성이큽니다.수수료의 복리 효과가 상상을 초월하기 때문입니다.

그가 헤지펀드 매니저로서 지금과 같은 수익률을 냈을 경우를 가정한 분석 결과는 다음과 같습니다.

1. 수수료로벌어들였을막대한부

자산의 90% 이상이수수료: 한 분석에 따르면, 1965년에 버크셔 해서웨이에 1,000달러를 투자했다면 2009년경 약 430만 달러가 되었겠지만, 만약 버핏이 2/20(관리보수 2%, 성과보수 20%) 헤지펀드 수수료를 뗐다면 투자자의 몫은 약 30만달러에 불과했을 것입니다. 나머지 400만달러는 모두 버핏의 주머니로 들어갔을 것이라는 계산이 나옵니다.

세계압도적 1위의자산: 현재 버핏의 자산(약 1,489억 달러, 2026년 1월 기준)은 대부분 본인이 보유한 버크셔 주식의 가치 상승에서 온 것입니다. 하지만 수십 년간 수조 원 단위의 운용자산(AUM)에 대해 매년 2%의 관리보수와 수익의 20%를 챙겼다면, 그의 자산은 현재보다 몇 배는 더 많았을 것이라는 게 전문가들의 중론입니다.

Medium +4

2. 그럼에도왜하지않았을까?

버핏이 ‘더 부유해질 기회’인 헤지펀드 구조를 버린 데에는 명확한 이유가 있습니다.

영구적자본(Permanent Capital)의이점: 헤지펀드는 수익률이 조금만 떨어져도 투자자들이 돈을 빼가는(환매) 리스크가 있습니다. 버핏은 남의 눈치를 보지 않고 수십 년간 묻어둘 수 있는 ‘내 돈’과 같은 자본을 원했기에 상장사 형태를 택했습니다.

도덕적철학: 버핏은 평소 헤지펀드의 높은 수수료를 “성과와상관없이매니저만배불리는구조“라며 강하게 비판해 왔습니다. 그는 주주들과 같은 배를 타고 함께 부자가 되는 모델을 선호했습니다.

규모의경제와한계: 헤지펀드 수수료를 받으려면 자산 규모를 계속 키워야 하는데, 자산이 너무 커지면 높은 수익률을 유지하기가 물리적으로 어렵습니다. 그는 수익률을 방어하기 위해 스스로 규모를 통제하는 길을 택한 면도 있습니다.

Reddit +4

3. 결론

헤지펀드를 차렸다면 버핏 개인은 산술적으로지금보다수배더부유해졌겠지만, 지금처럼 전 세계 투자자들의 존경을 받는 ‘오마하의 현인’이라는 명성과 버크셔 해서웨이라는 거대 제국은 존재하지 않았을 수도 있습니다.

버핏이 2008년 헤지펀드업계와벌였던 100만달러내기에서 압승하며 인덱스 펀드의 우월성을 증명한 사례는 그의 이러한 철학을 잘 보여줍니다.

American Enterprise Institute – AEI +2

워런 버핏이 비판했던 헤지펀드수수료구조(2/20)가 구체적으로 어떻게 투자 수익을 갉아먹는지 더 자세히 알아볼까요?