하나마이크론, SFA반도체, 유니테스트

씨엠티엑스 — 12월초에 회사에서 볼때 바로 샀어야 했는데 해고 및 뒷정리로 인해 하지 못했음. 당시 대비 30% 이상 급등. 아직 더 스터디가 필요하다.

비에이치아이

원익IPS, 브이엠, 유진테크, 주성엔지니어링

기가비

씨아이에스

제우스

한양디지텍, 한양이엔지

넥스틴

현대바이오, 지씨셀, 펨트론,

알테오젠

에코프로

리가켐바이오

디앤디파마텍

에이비엘바이오

노타

리노공업

메지온 15.4

파마리서치, 휴젤

솔브레인, 원익머트리얼즈

서진시스템

차바이오텍

유일로보틱스

피에스케이

SFA, SFA반도체

메디포스트

코스피

삼성 4.7% 하이닉스 8.56% SK스퀘어 7% 두에빌 2%

LS일렉 7.78

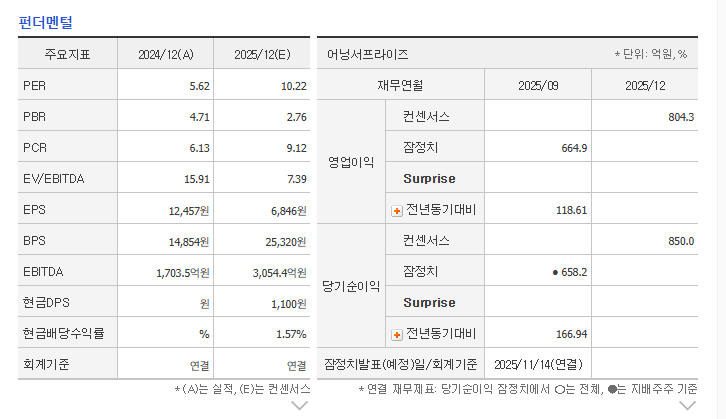

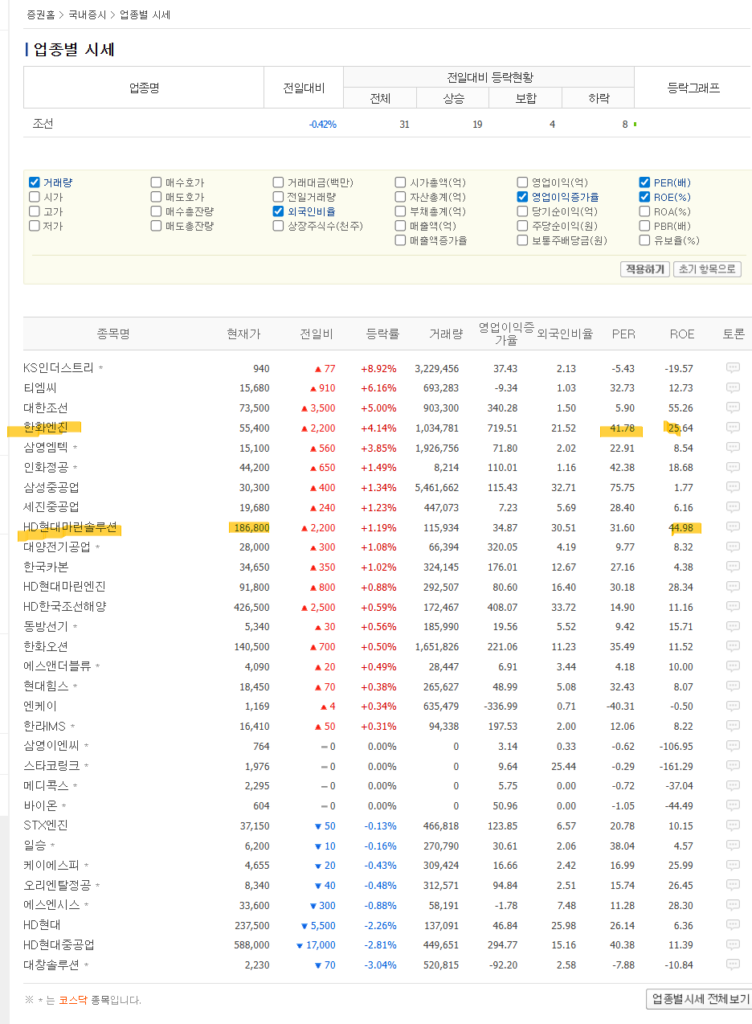

대한조선

ROIC 23FY 12.4% 24FY 27.5%

ROA

대한조선의 저평가 요인은?

과거 기업들의 급등요인처럼 재평가 가능성은 ?

ROE가 32 23 19로 지속 감소하지 않고 더 증가할 가능성?

ROE 분해 및 수익성 개선에 대한 중장기적 방향성 ?

가설1) Equity 감소 상태에서 흑자전환으로 인한 +전환 때문인가 ?

가설2)상장 이후 일회성 수익?

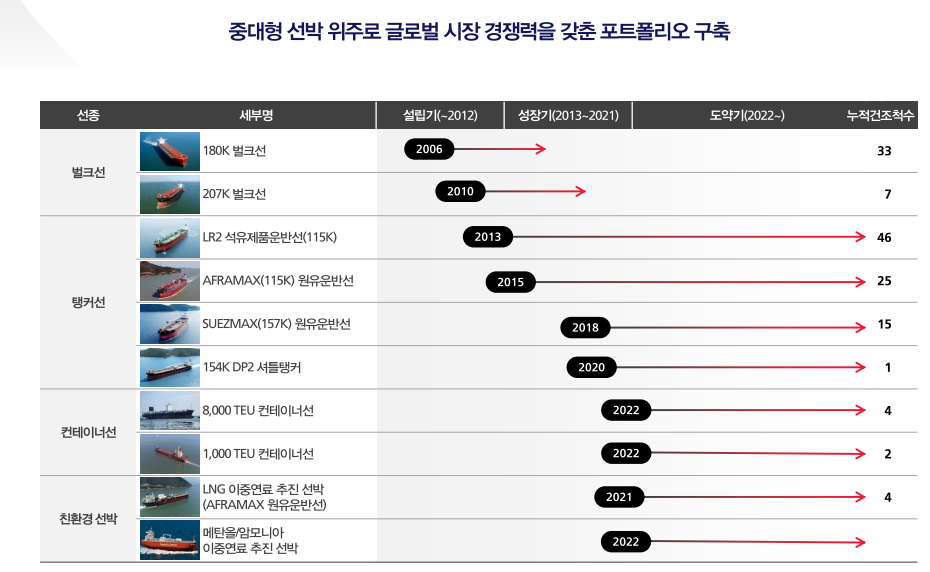

중대형 선박 위주.

엔진, 방산 등은 보이지 않음.

LNG이중연료 추진선박,

THE ECONOMY 기사

26.1.6 Korean shipbuilding M&A stalls despite boom, capex surge and Japan’s catch-up add pressure

한국 조선소의 M&A 중단, 조선 붐 및 자본투자 급증에도 불구. 일본의 추격 상황 압박 증가.

MASGA 프로젝트와 같은 긍정적인 촉매제

지속적 상승사이클 평가급등.

투자자들의 잠재적 인수 감수 어려움.

왜냐하면 대규모 CAPEX 요구, 일본 조선업 추진

STX 엔진은 주가 급등에도 영향을 받았습니다. United Asset Management Company(UAMCO)는 처음에 지배 지분의 전면 매각을 고려했으나, 평가가 상승함에 따라 퇴각 전략을 조정하여 투자 일부를 회수하기 위해 여러 차례 블록 거래를 선택했습니다. 이로 인해 잠재적 구매자의 부담이 줄었지만, 시장은 여전히 STX 엔진의 평가가 과도하다고 보고 있어 구적 후보자 풀은 거의 변하지 않았습니다.

작년 7월 매물로 나온 K 쉽빌딩도 가격에 대한 논란에 직면해 있다. 매각을 주도하는 UAMCO–KHI 컨소시엄은 약 1조 원의 평가를 요구하고 있다고 전해졌습니다. 이 수치는 최근 상장한 비슷한 규모의 동료 기업인 대한조선에 적용된 주가순자산비율을 기준으로 한 것이다.

대한조선은 IPO 당시 HD 현대중공업, 삼성 중공업, 한화오션, HD 현대미포 등 동료 그룹을 활용해 평균 배수 4.58배를 적용해 평가를 산출했습니다. 같은 지표를 적용하면 K 조선의 가치는 약 1.2조 원에 이릅니다. 그러나 대한조선의 상장 당시에도 비평가들은 중견 조선소와 주요 기업을 비교하는 것은 부적절하다고 주장하며, 시장이 이러한 평가를 받아들일지에 대한 의문을 남겨두었다.

일련의 평가 상승은 MASGA 프로젝트 소식에 힘입어 조선에 대한 기대가 높아지고 있음을 반영합니다. MASGA는 도널드 트럼프 미국 대통령의 대표 정치 슬로건인 ‘MAGA’에 ‘조선’을 추가한 패키지로, 한국 민간 조선소의 대규모 현장 투자와 이를 지원하는 대출 및 보증을 포함한다. 이 산업은 안정적인 장기 주문 기반을 확보하고 글로벌 영향력을 확장할 기회를 얻고 있는 것으로 평가받고 있습니다. 그럼에도 불구하고, 투자펀드의 상세한 구조와 실행 계획이 명확히 제시되지 않아 불확실성이 남아 있습니다.

HD 현대 자회사들의 지속적인 IPO 추진도 이 추세를 강화하는 것으로 여겨진다. HD 현대 마린 솔루션은 2024년 5월 8일 상장되었으며, 첫날 약 119달러에 마감했습니다. 이는 IPO 가격인 약 61달러보다 96.52% 높은 수치였습니다. 종가 시점을 기준으로 시가총액은 약 53억 달러였습니다. 1월 6일 오후 12시 30분 기준으로 주가는 약 142달러로 유지되고 있었습니다. 지난달 초, HD 현대 로보틱스는 주요 국내외 증권사에 인수업체 선정을 위한 제안 요청서를 보냈습니다. 가장 최근 투자 라운드에서 회사의 평가액은 약 13억 달러였습니다.

업사이클 자체도 기대치를 높이는 또 다른 요인입니다. 지난해 전 세계 선박 주문이 감소했음에도 불구하고, 한국 조선소들은 LNG 운반선과 같은 고부가가치 선박에 집중하며 주문 적체를 확대했다. HD Korea 조선공학은 175억 8천만 달러 상당의 127척 선박 주문을 따내어 연간 목표 180억 5천만 달러의 97.4%에 도달했습니다. 삼성중공업은 69억 달러 상당의 39척을 낙찰해 98억 달러 목표의 70%를 달성했다. 한화오션은 51척의 선박을 수상해 98억 3천만 달러 상당을 수상해 전년도 89억 8천만 달러를 넘어섰다.

전문가들은 이번 슈퍼사이클이 2007년부터 2010년처럼 이어질 가능성이 높다고 말합니다. 빅3 외에 국내 경쟁자가 적은 상황에서 세 조선소는 글로벌 신규 주문의 큰 부분을 차지하며, 고부가가치 선박에 집중된 보다 선별적인 계약을 가능하게 했습니다. 안정적인 인력 확보는 생산을 정상화하고, 보완 비용을 줄이며, 조선 역량을 향상시켰습니다. 국방은 또한 장기 주기의 동인으로 여겨지는데, 오랫동안 상업용 선박과 해상 발전소를 중심으로 성장해온 주요 조선소들이 이제 미국 및 기타 지역의 특수 목적 해군 시장에 진출해 새로운 성장 기반을 구축하고 있습니다.

우려되는 점은 조선소들이 유리한 시장 상황을 바탕으로 무작정 규모를 늘리면 인수 수요가 오히려 약화될 수 있다는 점입니다. 더 높은 구매 가격과 클로징 후 추가적인 자본수출이 결합되면 구매자의 부담이 과도하게 커질 수 있습니다. 한국 조선소들은 이미 생산 능력 확장에 기울고 있습니다. HD 코리아 조선해양공학은 신규 및 인수 시설에 약 6억 9,300만 달러를 투자할 계획이며, 한화오션은 지난해 4분기에만 약 5억 1,300만 달러를 시설에 투입했습니다. 한화오션은 부유식 선박과 6,500톤급 초대형 해상 크레인 도입을 추진 중이며, 삼성중공업은 올해 투자 예산을 약 3억 1,500만 달러로 설정했다.

일본의 추격 노력도 또 다른 변수다. 닛케이가 12월 26일 보도한 바에 따르면, 일본 정부는 2035년까지 조선업 생산량을 2024년보다 대략 두 배로 늘리는 것을 목표로 하는 3단계의 ‘조선 부흥 로드맵’을 수립했다. 일본은 작년 보충 예산으로 확보한 약 8억 달러를 2026년부터 2028년까지 용접 로봇 및 유사 장비 도입에 사용하고, 29년부터 31년까지 부두 등 시설을 확장할 계획이다. 이후 32년부터 34년까지 대형 크레인과 같은 장기 납기 장비 투자를 지원할 예정입니다.

한때 세계 최고 수준이었던 일본 조선 산업은 1974년 첫 오일 쇼크와 1985년 플라자 협정 이후 두 차례 큰 침체를 겪었으며, 이는 엔화 강세로 인한 가격 경쟁력 상실과 과잉 생산 능력 문제로 인한 것이었다. 일본 조선소는 이후 고령화된 인력과 환경 규제 대응 지연으로 인해 해외 경쟁자들에 뒤처졌고, 현재 일본은 중국과 한국에 이어 세계 3위를 차지하고 있다. 새롭게 제안된 장비 투자 지원 계획은 사실상 수십 년 만에 일본의 첫 전면 입찰이다.

현대힘스

25년 7월 힘스 매물로 나옴.

선박 내부재·의장품 도장·선박 블록 등을 제조하는 조선 기자재 업체

24년 영 215억, 매출액 2231억.

매물로 나왔다는 이야기 이후 1.8만에서 25년 9월 9일 3.3만까지도.

제이앤PE가 2019년 1000억원어치의 상환전환우선주(RCPS)에 투자해 지분 75%

제이앤프라이빗에쿼티(제이앤PE)가 현대힘스 지분 약 12.75%를 블록딜(시간외매매) 방식으로 매각했다. 보유 지분율이 40%로 낮아진 가운데 경영권 지분 매각 절차는 예정대로 진행될 예정이다.25. 10. 1.

26.1.22 4.96% 315억에 매각. 6천억 가치에 매각.

STX엔진

답글 남기기