25년 9월 이후 어떤 점이 변했나.

25년 9월 8일 신한 콥데이 진행.

이후에도 상당히 많은 수준의 여의도 IR 진행.

한줄 요약: 씨어스테크놀로지 = “국내 의료AI 중 드물게 수익화가 찍히는 웨어러블 모니터링 플랫폼”;

핵심은

*씽크(입원환자 모니터링)*의 병상 확장 속도

모비케어 해외 진출인데,

밸류는 이미 25F PSR 25배 / 26F PER 72.7배 / 27F PER 34.9배로 비싸다.

시장특성상 반영되지 않은 희망찬 정보 + 파워풀한 업사이드 + 급격한 이익, 현금흐름 개선 및 소프트웨어 턴어라운드 관점에서 보면 주가상승률이 이해되는 지점이었음.

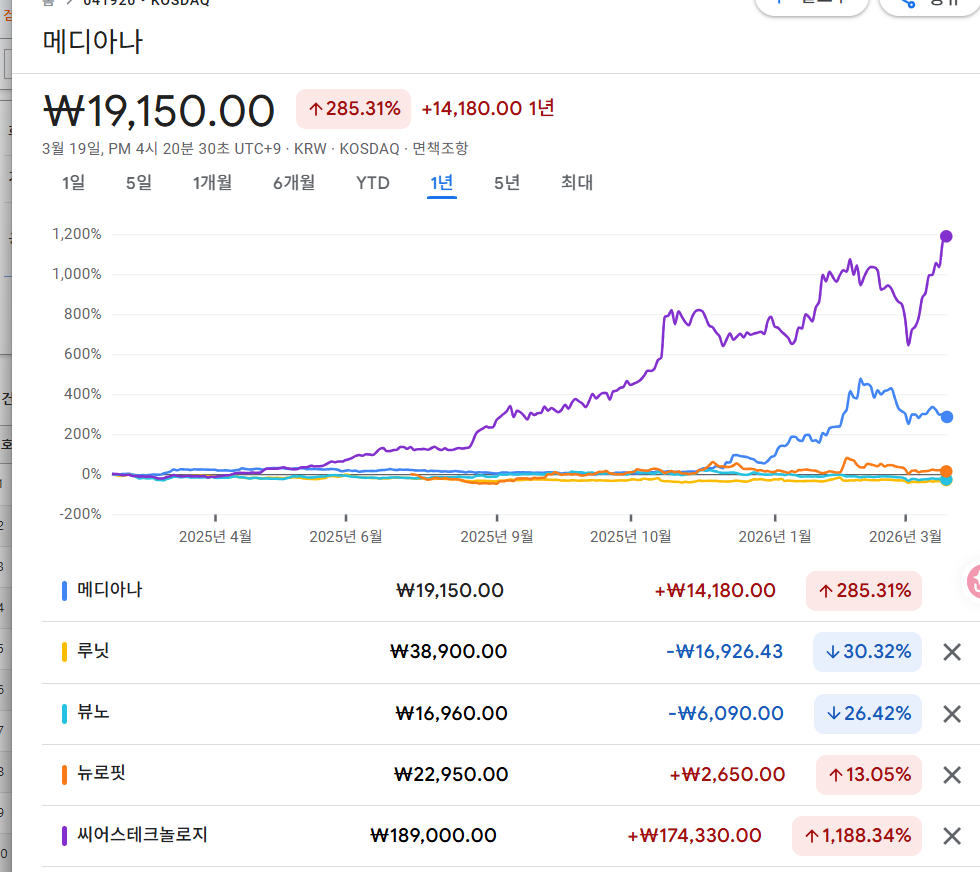

국내 의료 AI —- 뷰노, 루닛, 딥노이드, 에이아이트릭스, 뉴로핏, 메디아나

메디아나 (Mediana): 뷰노/씨어스와 유사하게 AI 기반 환자 모니터링 솔루션 분야에서 주목받는 기업.

주요 의료 AI 기업 목록

- 루닛 (Lunit): 흉부 X-ray 및 유방촬영술 영상 분석(인사이트), 암 조직 분석(스코프)으로 글로벌 시장 선도.

- 딥노이드 (Deepnoid): 뇌동맥류, 흉부 질환 등 뇌·혈관 분야 영상 진단 솔루션 및 산업 AI.

- 에이아이트릭스 (AITRICS): 입원 환자의 위험을 감지하는 조기 경보 시스템(AITRICS-VC) 등 중환자 모니터링.

- 뉴로핏 (Neuropit): 뇌 영상 분석(MRI) 기반의 뇌 질환(치매 등) 진단 및 치료 계획 솔루션.

- 메디아나 (Mediana): 뷰노/씨어스와 유사하게 AI 기반 환자 모니터링 솔루션 분야에서 주목받는 기업. YouTube +4

이 기업들은 주로 AI 영상 분석, 생체 신호 분석, 그리고 환자 상태 예측 분야에서 병원 실수요를 충족하며 성장

최고의 대장주는 씨어스테크놀로지.

핵심포인트:

강점 = 국내 의료AI 중 실제 매출·흑자전환·수가 연결이 가장 선명한 축, 씽크는 설치비용/이동성/수가청구 측면에서 병원 도입 명분이 강하고, 모비케어는 국내 점유율 65%+미국/중동 옵션이 있다. 약점 = 주가가 이미 **YTD +463%, 12M +362%**로 기대를 과도하게 반영했고, 해외 진출 성과는 아직 “계획→상용화 초입” 단계라 실제 침투율/리임버스/현지 파트너 실행력이 검증 전이다.

비싸도 더 간 이유는

밸류를 이긴 추정치 상향속도 때문.

진실이든 아니든, 입김 강력한 시장참여자들에 대한 설득 때문.

사실 실제로 기관참여자들이 강력하게 질문을 하고 하더라도

밀어올리는 주체의 힘, 기대감이 매우 강력하게 형성되었을 때에

공매도의 매력도는 반감되고,

오히려 주가 급등이 지속되는 형국의 발생.

따라서 함부로 공매도를 해서는 안됨.

씨어스테크놀로지는 1년만에 주가 12배. 메디아나는 3.85배.

강력하게 올랐었던 루닛은 -30%.

밸류는 이미 25F PSR 25배 / 26F PER 72.7배 / 27F PER 34.9배로 비싸다라고 볼 수 있었으나 이익성장 속도가 훨씬 더 가파르게 일어났음.

시장 기대치 대비 훨씬 더 높은 속도로 늘어났다.

즉, 시장이 알지 못했던 씨어스테크놀로지의 입원환자 모니터링 시스템 씽크, 모비케어의 강력함이 있기 때문.

25F 매출 307억/OP 43억, 26F 매출 481억/OP 109억을 보던 상태,

이후 25년 실제 연간 매출은 482억, 영업이익은 163억으로 흑자전환,

1Q26 전망도 매출 319억, 영업이익 156억까지 올라옴.

즉 비싼 주식이 더 비싸진 게 아니라,

분모(EPS·EBITDA)가 시장 예상보다 훨씬 빨리 커졌다.

25년 43억이ㅣ었는데, 163억이 되었으니, 최소 4배갈 수 있는 여력이 된 것.

물론 실제로 될지 안될지는 모르나,

비트를 하면서 끌어올렸고, 실제로도 실적 성장이 더 가파르게 따라와줌.

보고서에서 강력하게 입김을 불어넣었으면 더욱 유동성이 몰린것.

추가로 시장이 본 건 단순 실적이 아니라 **“씽크 = 설치형 장비가 아니라 병원 인프라 플랫폼”**이라는 점. 2025년 기준 설치 병상은 약 1.1만개였고, 회사 목표는 2026년 3만 병상, 2027년 4만, 2028년 5.4만이다. 게다가 최근 6건 입찰 모두 단독 낙찰, 빅5 병원 설치 확대, 유지보수·소모품·3rd party 연동까지 붙는 락인형 반복매출 구조가 강조되면서 시장은 PSR 25배를 “비싼 의료AI”가 아니라 초기 침투율 5%짜리 플랫폼 S-curve로 보기 시작

26년 2월 9일 유진투자 권해순 외 1인.

환자의 진료 전주기에 걸쳐 진단과 모니터링을 병행하고, 병원 내 데이터들을 통합 관리할 수 있는 스마트 병동(의료 시스템의 디지털화)을 구축

자체 의료기기뿐 아니라 외부 기업들의 디지털 헬스케어 기술도 동사 플랫폼에 연동해 다양한 데이터를 통합 관리하는 구조를 구축

플랫폼 구축 측면에서는 이미 선두 주자로서 입지가 확고한 것으로 판단됨. 실제로 최근 진행된 6개 병원 입찰에서 모두 선정되며 플랫폼 경쟁력 검증.

025년 약 1.1만개 병상에 씽크 시스템을 구축(침투율 약 5%)하였으며, 2026년 3만개

병상 시스템 구축을 목표로 하고 있음.

모비케어도 외래 진단과 건강검진 시장에서 검사 건수가 2배 이상 증가를 기대

◼ 해외로 확장하며 고성장세 지속될 전망:

모비케어의 UAE 시장 진입 효과가

금년부터 실적으로 반영될 것으로 기대됨.

28년에는 해외 실적이 국내 실적과 유사한 수준까지 확대될 전망.

미국뿐 아니라 호주 진출도 준비 중

플랫폼 선점 + 고객지속적 확보는 플랫폼 해자형성.

네트워크 효과로 인해 고객지속 확보 시 이익성장 지속적 기대.

리스크 대비 수익이 굉장히 높은 구조.

*기대수익률 측면에서 충분히 높은 비중으로 몰빵이 가능할만했었던 기업이다. — 1년에 10배.

좀더 숫자 등 추가적 분석이 필요하다.

언제, 어떻게, 왜, 얼마나 비중을 가지고,

집중투자 장기투자가 가능했을지.

레버리지를 언제 얼마나 어느 정도로 태울 수 있었을지.

언제 매도를 하는게 가장 적절할지.