히나타는 외부에서 보면 굉장히 무모한 캐릭터. 자신의 재능은 확실히 있다는 점에서 자세히 보면 오히려 전략적 도전이다. 자신이 가진 약점을 파악하고 빠르게 대응하여, 극복해내는 점에서 한계에 개의치 않고 도전한다는 점에서 그러하다.

배워야할 점은 하나이다. 누구에게나 뚜렷한 재능이 없을 수도 있다. 아마 대부분의 범인(凡人)에게 적용되는 말이기도 할 것이다. 히나타 쇼요는 현실을 살아가는 30-40대 이상의 대부분에게는 부담스러운 캐릭터일 것이다.

대부분의 사람은 자신이 원하는 일을 알더라도 전문적으로 깊게 파고든 적이 없다. 또한 그런 자신을 알기 때문에 비교되기도 할 것이다. 효율이 나지 않는데 왜 하느냐에 대해서 생각을 많이 해보기도 했을 것이다.

못가진 자가 아니라 탁월한 재능을 가진 자가, 성장형 사고방식, 적절한 결핍으로 비롯된 승부욕 그리고 좋은 배구부 집단, 훌륭한 최적의 파트너가 있다는 점은 유전, 재능, 멘탈, 환경, 운 모두 높은 수준을 보이기 때문이다. 이러한 요소가 동시에 작용하는 것은 확률적으로 매우 높진 않다.(물론, 상기의 요소 중 하나만 가지더라도 나머지 요소에 더 접근할 가능성은 매우 높아지기에 독립적으로 확률이 작용하진 않는다. 요소가 많을수록 확률은 더 높아진다.)

일본 1.2억명 중, 일본 배구선수는 10만명 수준. 일본 47개 현 中 미야기현 내에 있는 163cm의 열악한 신장을 가진 일개 배구부원이지만 패배에 주눅들지 않는 강력한 멘탈, 최고가 되기 위한 성장욕구, 강력한 탄력의 근원인 근육과 인대, 탁월한 반사신경, 노력은 상당히 높은 수준이라고 볼 수 있다. 높은 수준의 재능이다.

어떤 일에 대하여 밀어붙일 수 있는 집중력, 스태미나, 열정을 바탕으로 뜨겁게 경쟁하고 이기고자 나아가는 것이 현실의 자신의 모습과 비추어보았을 때 타고나지 못한 경우들이 많을 것이다. 타고났다고 하더라도 기회를 활용하지 못하고 어린 시절, 젊은 시절을 보낸 사람들은 공감하지 못하는 사람도 많으리라. 나 또한 어떤 한 것에 대한 뜨거움이 너무도 부족하다는 생각을 늘 하고 있다. 다양한 것에 피상적 앎은 있으나, 총체적 깊이를 가진 앎은 부족하다. 실행력 또한 마찬가지다.

뜨거움은 히나타 쇼요처럼 배구라는 것을 접하면서 자연스럽게 생겨나기도 한다. 타고났다고 하더라도 엄청난 고통의 과정, 성장통을 지속적으로 견뎌내서 최고의 순간을 만들어내는 매우 압축적 과정을 겪는 것은 상당히 어려운 일이다. 가벼운 호기심, 열정은 히나타 쇼요가 배구를 처음 접했던 것처럼, 어린아이와 같은 순수한 마음에서 비롯될 수 있다. 한 분야에서 탁월함에 이르기 위해선 결국 남들이 이뤄내지 못한, 혹은 완전히 새로운 것을 만들어내는 고되고도 지난한 과정까지 견뎌야 한다. 그 과정은 어린아이로 시작해서 보통의 수준, 탁월한 수준에서 결국 새로운 것까지도 만들어 낼 가능성 있는 선구자까지로도 이어진다.

선천적으로 내재되지 않았더라도, 경험을 통해 강화된 목적의식과 뜨거운 노력, 효율적 분석, 최적의 선택이 동반된 열정일 때에 비교우위적으로 유의미한 결과가 만들어질 수 있게 된다. 결국 히나타처럼 압도적 실행력, 꾸준함을 이어나가기 위한 열정의 불꽃은 과정 내에 완전히 꺼지지 않고 존재해야 한다.

통상적으로는 점차 더 개선되고 발전되는 경험으로 인해 개개인이 흥미 혹은 적성을 가진 대상에 시간을 투자하고, 노력하고 더 나은 방법이 무엇일까 찾아나가게 된다. 과정이 얼마나 오래걸리는지, 어느 정도의 높이까지 도달하는지는 명확하지 않다. 상대적으로 배구는 명확하다. 개인의 공적을 높여서 팀이 승리하는 것. 어느 정도까지 수준에 도달할지는 알 수는 없다. 한계끝까지 도전하는 히나타의 삶 자체는 아름답다. 물론 자신의 탁월한 재능이 있고 어제보다 더 나은 최고가 되기 위한 노력이 있었기에 아름다운 것이다.

이질감을 느끼더라도 순수한 인간적, 자신의 한계를 뛰어넘으려는 인간의 모습은 숭고함이 느껴진다. 언제나 한계가 있다는 사실은 인간에게 있어서 너무도 자명한 사실이다. 언젠간 죽는다. 한계를 가진 인간이기에 오히려 더 노력이 아름답다. 씨앗, 꽃, 열매, 새로운 씨앗, 고사(枯死)로 이어지는 식물의 단계처럼 신체적, 지적, 정신적 시작점, 변곡점, 최고점, 종점이 존재한다.

자신이 사랑하는 것이 있고, 사랑하는 것을 더욱 뜨겁게 사랑하는 모습이 히나타 쇼요에게서 보여진다. 좋아하는 것을 좀 더 빠르게 중학교때 찾았고, 열악한 환경에서도 지속적으로 훈련해왔다. 누가 뭐래도 자신이 좋아하는 것에 최선을 다했다. 그러나 첫 대회에서 쓴 패배를 맛보았다. 그럼에도 자신이 성장기임을 알고 최선을 다해서 성장했다.

나 또한 성장기가 언제까지 이뤄질지 모른다. 이미 신체적, 정신적, 지적으로 떨어지는 단계에 이르렀는지도 모른다. 지적으로도 선천에 가까운 유동지능, 높은 수준의 작업기억력, 처리속도, 단위시간당 스트레스 대응역량은 떨어지고 있을 가능성이 높다. 나에게 많은 시간이 남진 않았다. 최선의 것을 만들어내고 전성기를 지속적으로 유지하는 것이 쉽지 않다는 것도 알고 있다. 성장해나가고 겪어나가야 할 지점도 더 많다는 사실은 확고하다.

그렇기에 내가 할 수 있는 것에서, 열정을 가진 것에서 정말 최선의 집중과 노력을 통해 더 나은 나, 작품, 종점을 경험하기 위해 노력해나가야 한다. 모두에게 주어진 시간이다. 누구나 죽는다. 뜨겁게 내가 할 수 있는게 무엇인지, 한계가 무엇인지 알아가고 성장하길 원한다. 히나타 쇼요처럼 뜨거운 에너지, 집착적 에너지가 오랜 시간 나에게 남아지길 바란다. 세상의 기준이 아니어도 좋다. 뜨거운 것을 끝까지 밀어붙이며, 한계를 경험하고 넘어서는 삶을 택하고 싶다.

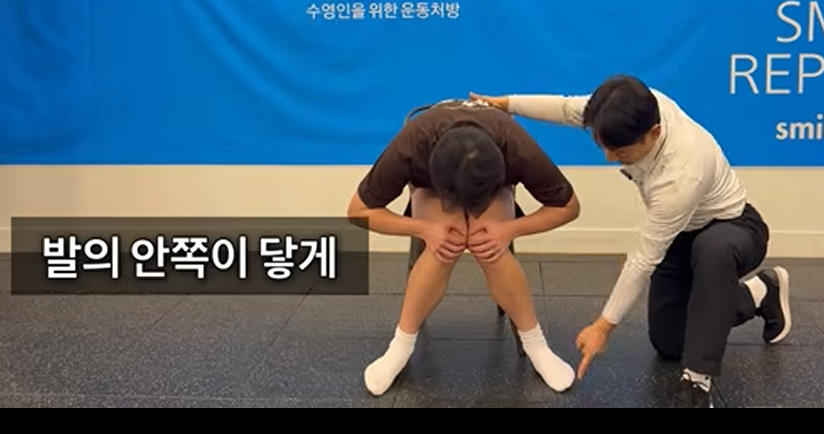

260211 강습내용- 배영 어제 양팔배영, 오른팔배영, 왼팔배영, 주먹쥐고배영, 정상배영을 실행함. 생각보다 스트로크를 빠르게 해야 속도를 더 빠르게 유지 가능함.

스트로크가 빨라지려면 당연히 발끝이 물밖으로 아주 살짝 나오거나 수면바로밑 정도 유지한 상태로 매우 빠르게 발차기를 해줘야 한다. 배영발차기도 자유형 발차기와 마찬가지로 6 비트킥.

호흡은 각 팔마다 해줘야 함. 각팔의 엔트리 캐치 풀까지는 코로 내뿜기. 왜냐면 이때 반대쪽 팔은 몸통에 수직인 상태까지 올라오기에 몸이 하강함. 머리는 자연히 가라앉기 때문에 코로 내뿜어 주어야 함. 푸시하면서 롤링을 하여 푸시한 어깨가 위로 올라가줌. 반대팔은 머리옆에 쭉 뻗어 붙은 상태. 동일하게 진행.

아직 한팔 마다 호흡하는건 어렵다. 오른팔 푸쉬 할때만 입으로 들숨하고 있다. 좀더 코로 물이 들어가지 않도록 해야겠다.

한팔마다 호흡을 할 수 있어야 물을 많이 먹지 않고 더 빠르게 수영이 가능할 것도 같다.

접영 머리를 먼저 넣고 팔을 넣는걸 해보자. 엉덩이가 너무 가라 앉지 않게, 몸 수평을 잘 유지하도록 해보자.

평영 스트레칭 과도하게 하면 절대 안된다. 강습 전 15분 진행함. 고무발 자세. 무릎 안정성에 좋지 않더라.

강습 후 오른쪽 무릎에 통증이 잠시 생겼다. 한방에 해서 계속 익숙해지는게 아니라, 3-5단계로 나누어서 진행하자.

평영 무릎 스트레칭

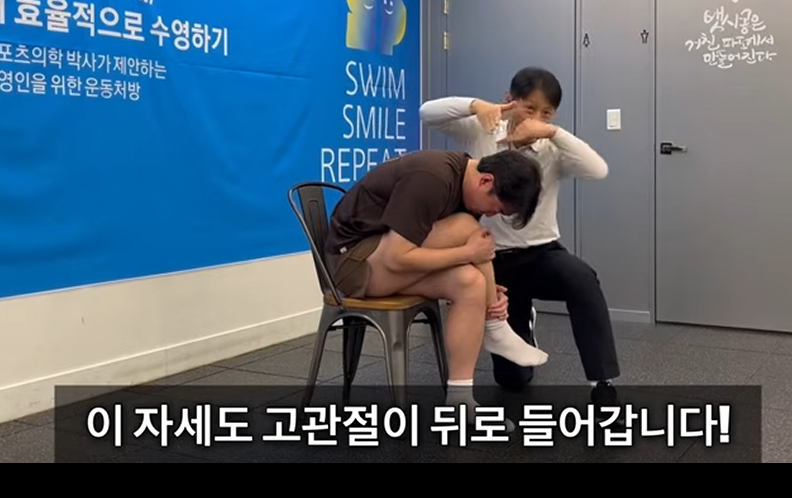

평영 업킥 스트레칭 플랭크 자세에서 20-30cm 위아래로. 발끝부터 몸통 어깨까지 全근육 사용. 1-2회 하면 호흡. 좀더 편해지면 발등으로 발바닥을 가볍게 터치, 빠른 템포로 진행. 부수적으로 허리를 이용하기에 허리가 얇아지고 코어가 강해짐. 코어운동이기에 킥은 많이 할수록 좋다.

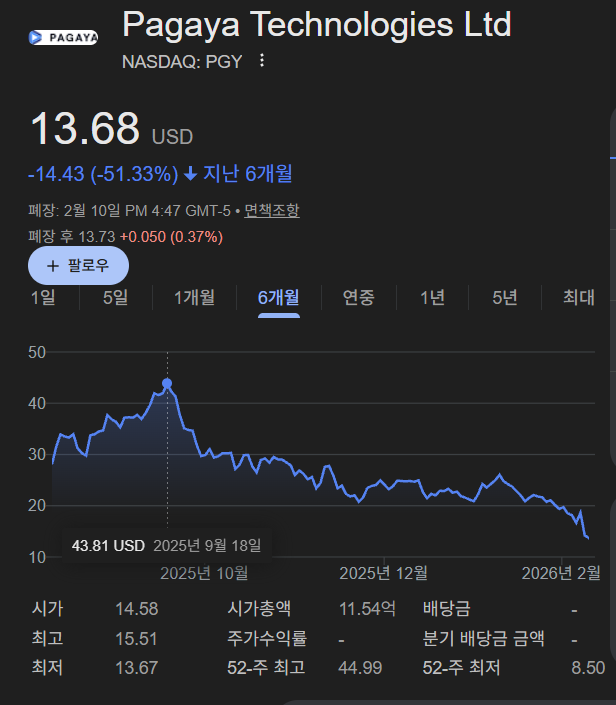

25년 9월 18일을 기점으로 지속적으로 하락상황. 26년 2월 8일 실적발표 직전 기대감으로 인한 급등, 발표 당일 급락. 레버리지가 높은 기업 특성. 턴어라운드에 대한 기대감이 완전히 사라져버린건가. 해자가 의심되는 기업이긴 하였다. 왜 과연 은행들이 이 기업에 전적? 이상하다고 생각하였다. 나의 빠른 판단이 옳은 것일까. 아니면 이제는 다르게 봐야할 이유가 생긴걸까.

주택관리 사업이라고 불리는 사업의 구조조정으로 인해 매출성장 대비 수익성장 하락. 이익률 감소.

Pagaya stock jumps in premarket ahead of earnings call as PGY traders eye 2026 outlook 파가야 주식이 실적 발표를 앞두고 시장 전에서 급등하며 PGY 트레이더들이 2026년 전망을 주목하고 있습니다

NEW YORK, Feb 9, 2026, 04:56 EST — Premarket 뉴욕, 2026년 2월 9일 04:56 EST — 프리마켓

Pagaya’s CFO, Evangelos Perros, is calling on investors to dial in for the 8:30 a.m. ET earnings call, promising that the team will “share our outlook for 2026.” 1 파가야의 CFO 에반젤로스 페로스는 투자자들에게 동부 표준시 기준 오전 8시 30분 실적 발표 콜에 꼭 참여할 것을 촉구하며, 팀이 “2026년 전망을 공유할 것”이라고 약속했습니다. 1

Pagaya is forecast to report earnings per share of around $0.34, with revenue estimated near $347 million for the quarter, GuruFocus data shows. 2 구루포커스 데이터에 따르면 파가야는 주당 순이익이 약 0.34달러로 보고될 것으로 예상되며, 분기 매출은 약 3억 4,700만 달러에 달할 것으로 추정됩니다. 2

U.S. index futures pushed higher early Monday, with traders bracing for a packed slate of economic data and corporate earnings on the calendar. 3 미국 지수 선물은 월요일 초반 상승세를 보였으며, 트레이더들은 다가오는 경제 지표와 기업 실적 발표를 기대하고 있다. 3

Shares of Pagaya Technologies Ltd climbed roughly 10% in premarket activity Monday, trading near $20.5 as investors looked to the fintech lender’s upcoming quarterly numbers. 4 파가야 테크놀로지스 주식회사의 주가는 월요일 시장 전 시장에서 약 10% 상승해 약 20.5달러에 거래되었으며, 투자자들은 이 핀테크 대출업체의 다가오는 분기 실적을 주목하고 있습니다. 4

The company’s set to report its fourth-quarter and full-year 2025 numbers on Monday, and has an 8:30 a.m. ET conference call lined up. 5 이 회사는 월요일에 4분기 및 2025년 전체 실적을 발표할 예정이며, 동부 표준시 기준 오전 8시 30분에 컨퍼런스 콜이 예정되어 있습니다. 5

Timing is key here. PGY’s been volatile, and when new numbers hit — along with a 2026 forecast — traders usually recalibrate risk on consumer-credit shares accordingly. 타이밍이 가장 중요합니다. PGY는 변동성이 컸고, 새로운 수치와 2026년 전망이 나오면 트레이더들은 보통 소비자 신용주 위험 평가를 그에 맞게 재조정합니다.

Stocks held mostly steady or edged higher as traders took on more risk, buoyed by the bounce in equities and fresh speculation about U.S. rate cuts coming later this year—even with major U.S. data still on deck. 6 주식은 주로 안정되거나 약간 상승했으며, 트레이더들이 더 많은 위험을 감수하면서 변동이 있었다. 이는 주요 미국 금리 인하에 대한 새로운 추측에도 힘입어 올해 말 다가올 말 미국 금리 인하에 대한 추가 추측이 이어졌다. 6

Analysts are looking for Pagaya to report earnings of roughly 34 cents per share, based on estimates from Refinitiv and S&P Global, according to Kiplinger. 7 애널리스트들은 Refinitiv와 S&P Global의 추정치를 바탕으로 파가야가 주당 약 34센트의 수익을 발표할 것으로 기대하고 있다고 킵링거가 전했다. 7

Traders aren’t just watching the profit figure—credit performance and funding remarks could move things. Pagaya teams up with banks and lenders to expand consumer credit access, then turns around and funds those loans using capital-markets routes. 트레이더들은 단순히 이익 수치만 보는 것이 아니라, 신용 성과와 자금 조달 언급이 상황을 변화시킬 수 있습니다. 파가야는 은행과 대출기관과 협력해 소비자 신용 접근성을 확대한 후, 자본시장 경로를 통해 그 대출을 자금 조달합니다.

Pagaya bills its platform as AI-powered infrastructure for the financial world, promising partners a way to greenlight more customers—without letting underwriting standards slide. 8 Pagaya는 자사 플랫폼을 금융 세계를 위한 AI 기반 인프라로 홍보하며, 파트너들에게 인수 기준을 소홀히 하지 않고 더 많은 고객을 승인할 수 있는 방법을 약속합니다. 8

Shares finished Friday at $18.64, then ticked up again in after-hours trading—fuel for Monday’s premarket action. 9 주가는 금요일 18.64달러에 마감했고, 이후 영업 후 거래에서 다시 조금씩 상승해 월요일 시장 전 움직임에 연료가 되었다. 9

This setup, though, isn’t a one-way street. A whiff of weaker credit, a squeeze on funding, or guidance that falls short of what investors expect—any of that could yank the rally back in a hurry, particularly for names known for swinging hard. 하지만 이 설정은 일방통행이 아닙니다. 신용 약화, 자금 조달 압박, 혹은 투자자들이 기대하는 수준에 미치지 못하는 가이던스가 나타나면, 특히 급격한 변동으로 알려진 이름들에게는 급하게 랠리를 되돌릴 수 있습니다.

Then there’s the macro backdrop. Investors are on edge ahead of this week’s jobs and inflation data, both potential catalysts for shifting rate bets—crucial when it comes to what consumer lenders pay to raise cash. 10 그리고 거시적 배경도 있습니다. 투자자들은 이번 주 발표될 일자리와 인플레이션 데이터를 앞두고 긴장하고 있으며, 이는 금리 베팅 조정의 잠재적 촉매제가 될 수 있습니다. 이는 소비자 대출 기관이 현금 조달을 위해 지불하는 금액에 매우 중요합니다. 10

Next up: Pagaya’s numbers land Monday morning. Investors are watching for management’s take during the 8:30 a.m. ET call, where the company is set to lay out its priorities for 2026. 다음 소식: 파가야의 숫자는 월요일 아침에 도착한다. 투자자들은 오전 8시 30분 동부 표준시 통화에서 경영진의 입장을 주시하고 있으며, 이 자리에서 회사는 2026년 우선순위를 밝힐 예정입니다.

Why Pagaya Technologies Stock Plummeted by Almost 24% Today 왜 파가야 테크놀로지스 주가가 오늘 거의 24% 급락했는지

By Eric Volkman – Feb 9, 2026 at 5:41PM EST 에릭 볼크먼 작성 – 2026년 2월 9일 오후 5:41 ESTSummarize with AI AI로 요약하기Share 공유하기

Price as of February 10, 2026 at 3:55 PM ET 2026년 2월 10일 오후 3:55 기준 가격

The fintech didn’t meet the high expectations of Mr. Market. 핀테크는 Mr. Market의 높은 기대에 미치지 못했습니다.

Next-generation fintechPagaya Technologies(PGY3.42%) wasn’t exactly looking like the stock of the future on Monday. It posted quarterly results that displeased the market, leading to a share price slide of almost 24%. 차세대 핀테크 기업 파가야 테크놀로지스(PGY3.42%)는 월요일 기준으로 미래 주식처럼 보이지 않았습니다. 분기별 실적을 발표해 시장을 불쾌하게 만들었고, 주가가 거의 24% 하락했습니다.

Good, but not good enough 좋긴 한데 충분히 좋지는 않아

Reporting both its fourth-quarter and annual results, Pagaya divulged that it earned $335 million in total revenue and other income for the quarter. This was 20% higher year over year. However, the company’s network volume only crept 3% higher, to $2.7 billion. 4분기 및 연간 실적을 보고하며, 파가야는 분기 총 매출과 기타 수익이 3억 3,500만 달러를 벌었다고 밝혔습니다. 이는 전년 대비 20% 증가한 수치입니다. 하지만 회사 네트워크 규모는 3% 증가한 27억 달러에 그쳤습니다.

Image source: Getty Images. 이미지 출처: 게티 이미지.

As for net income not in accordance with generally accepted accounting principles (GAAP), this rose by almost sixfold to nearly $78.8 million ($0.80 per share). 일반적으로 인정된 회계 원칙(GAAP)에 부합하지 않는 순이익은 거의 6배 증가하여 약 7,880만 달러(주당 0.80달러)에 달했습니다.

That double-digit revenue increase wasn’t impressive to analysts. Their consensus estimate for the line item was notably higher, at just under $349 million. Yet the company easily beat the non-GAAP (adjusted) net income consensus of $0.35 per share. 이 두 자릿수 매출 증가는 애널리스트들에게는 인상적이지 않았습니다. 해당 항목에 대한 합의 추정치는 3억 4,900만 달러에 조금 못 미치는 수준으로 눈에 띄게 높았다. 그럼에도 불구하고 회사는 비GAAP(조정 후) 순이익 컨센서스인 주당 0.35달러를 쉽게 뛰어넘었습니다.

The mismatch between top- and bottom-line growth rates and the low network volume growth was due to Pagaya completing its strategic exit from a once-considerable business. This is its single-family rental (SFR) operations, in which it assisted with investments in (and the management of) SFR portfolios.

매출과 순이익 성장률 간의 불일치와 낮은 네트워크 거래량 증가는 파가야가 한때 상당했던 사업에서 전략적으로 철수한 데서 비롯되었습니다. 이 사업은 단독 주택 임대(SFR) 사업으로, SFR 포트폴리오에 대한 투자(및 관리)를 지원했습니다.

A miss on top-line guidance, too 최고 라인 지침도 놓쳤다

Pagaya also proffered guidance for its current (first) quarter and the entirety of 2026. 파가야는 또한 2026년 1분기 및 전체 기간에 대한 지침을 제시했습니다.

It believes the quarter’s network volume will be flat, or slightly down, sequentially, at $2.5 billion to $2.7 billion. Ditto for revenue and other income, anticipated at $315 million to $335 million. GAAP net income should be $15 million to $35 million.

분기별 네트워크 규모

순진적으로 25억 달러에서 27억 달러 사이로 정체되거나 약간 감소할 것으로 보고 있습니다. 수익 및 기타 수입도 마찬가지로 3억 1,500만 달러에서 3억 3,500만 달러 사이로 예상된다. GAAP 순이익은 1,500만 달러에서 3,500만 달러 사이여야 합니다.

That revenue projection is below the consensus analyst estimate of $344 million. 이 수익 전망치는 분석가들의 컨센서스 추정치인 3억 4,400만 달러보다 낮습니다.

As for the year, the anticipated network volume range is $11.25 billion to $13 billion, that for revenue is $1.4 billion to almost $1.58 billion, and the GAAP net income forecast is $100 million to $150 million. 연도별로 보면, 예상 네트워크 거래량 범위는 112억 5천만 달러에서 130억 달러, 매출은 14억 달러에서 거의 15억 8천만 달러, GAAP 순이익 전망은 1억 5천만 달러입니다.

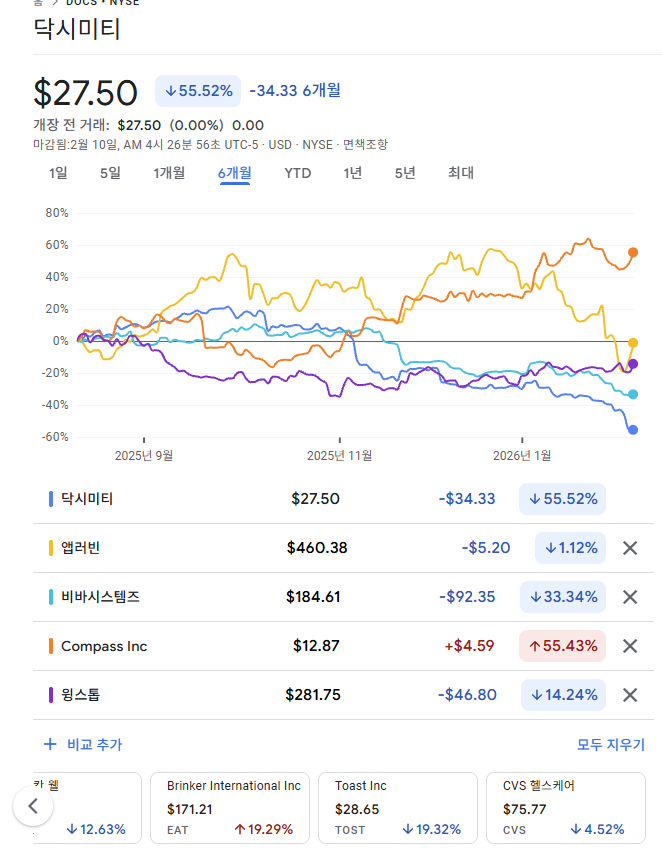

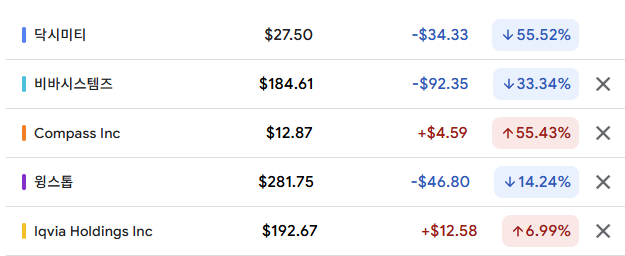

6개월 주가 닥시미티 -55% 비바시스템즈 PER 35.91 -33% IQVIA +6.99% PER 24.58 메디데이터(Medidata, 다쏘시스템 계열) SALESFORCE -16.61% ORCL -38.03% PER 29.42 앱러빈 등 기타 뜬 기업들도 있긴 함. 밸류에이션 자체가 낮아진 상황.

비바시스템즈 여전히 밸류는 높은 수준을 유지 중.

YoY 수익 +16% 순이익 +27.12% 희석EPS +23.89% 순이익률 +29.12% 기본적인 우량한 특성을 보유하고 있음. 특이한 지점은 벌어들이는 돈에 비해서 상당히 낮은 ROE을 보이고 있다. ROE +13.72% ROIC 156.47%. 투하자금 대비 높은 수준의 이익을 뽑아내고 있다. ROCE는 13.48%. 자산자체의 활용성이 높다고보긴 어려운 수준이다. 회계적 변화로 인한 이슈인가? 정교한 실질가치 산정 필요.

유동부채 대비 현금성자산의 비율이 기존에는 3배 수준이었으나, 25년 10월 기준으로 7배 수준의 현금비율 보유. CCC도 24.17로 매우 낮다. 확장성 측면에서 얼마나 더 좋은걸 보여줄 수 있을지 변화가 필요하다. 주주환원 측면은?

IQVIA

DOXIMITY

+9.76% -18% -16% -25.4% DOCS의 순이익률은 상당히 높다. +33.27%.

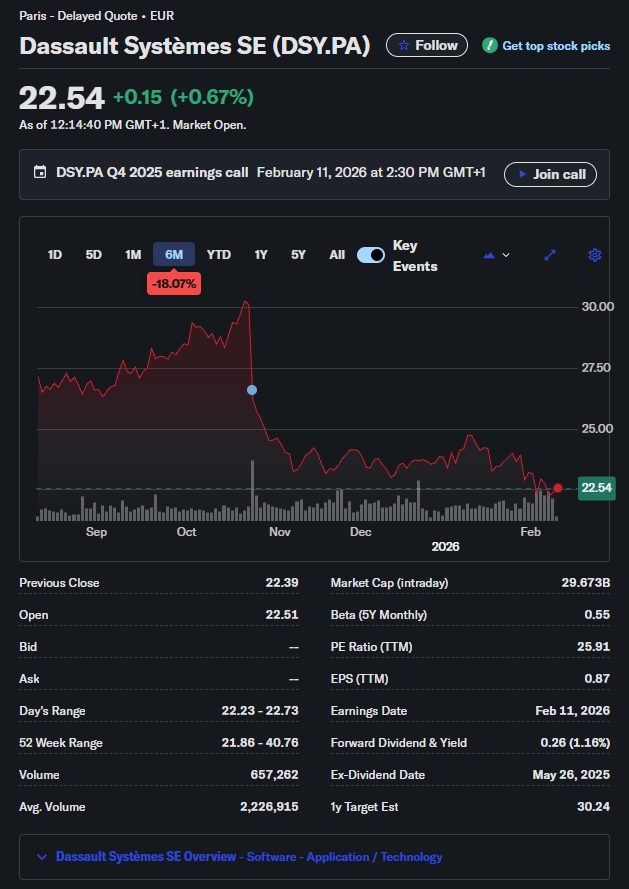

DASSAULT SYSTEMS SE

DSY.PA Q4 2025 earnings call

February 11, 2026 at 2:30 PM GMT+1Join call

Valuation Measures

Current

9/30/2025

6/30/2025

3/31/2025

12/31/2024

9/30/2024

Market Cap

29.48B

37.53B

40.56B

45.84B

43.98B

46.60B

Enterprise Value

28.15B

36.02B

38.77B

44.95B

42.91B

45.56B

Trailing P/E

25.74

—

34.53

38.82

39.41

41.92

Forward P/E

16.53

—

22.42

24.75

23.92

25.84

PEG Ratio (5yr expected)

1.92

—

2.14

1.70

1.64

1.76

Price/Sales

4.73

—

6.52

7.50

7.34

7.86

Price/Book

3.55

—

4.53

5.06

5.51

5.73

Enterprise Value/Revenue

4.46

5.71

5.41

7.23

7.03

7.51

Enterprise Value/EBITDA

13.66

17.69

16.76

21.38

22.29

22.96

Financial Highlights

Fiscal Year

Fiscal Year Ends

12/31/2024

Most Recent Quarter (mrq)

9/30/2025

Profitability

Profit Margin

18.56%

Operating Margin (ttm)

21.58%

Management Effectiveness

Return on Assets (ttm)

6.01%

Return on Equity (ttm)

14.24%

Income Statement

Revenue (ttm)

6.31B

Revenue Per Share (ttm)

4.80

Quarterly Revenue Growth (yoy)

-0.30%

Gross Profit (ttm)

5.28B

EBITDA

1.57B

Net Income Avi to Common (ttm)

1.17B

Diluted EPS (ttm)

0.87

Quarterly Earnings Growth (yoy)

14.70%

Balance Sheet

Total Cash (mrq)

3.91B

Total Cash Per Share (mrq)

2.96

Total Debt (mrq)

2.59B

Total Debt/Equity (mrq)

31.15%

Current Ratio (mrq)

1.55

Book Value Per Share (mrq)

6.29

Cash Flow Statement

Operating Cash Flow (ttm)

1.65B

Levered Free Cash Flow (ttm)

1.42B

Trading Information

Stock Price History

Beta (5Y Monthly)

0.55

52 Week Change 3

-44.42%

S&P 500 52-Week Change 3

14.23%

52 Week High 3

40.76

52 Week Low 3

21.86

50-Day Moving Average 3

23.62

200-Day Moving Average 3

27.68

Share Statistics

Avg Vol (3 month) 3

2.23M

Avg Vol (10 day) 3

2.79M

Shares Outstanding 5

1.32B

Implied Shares Outstanding 6

1.32B

Float 8

661.84M

% Held by Insiders 1

48.83%

% Held by Institutions 1

23.35%

Shares Short 4

—

Short Ratio 4

—

Short % of Float 4

—

Short % of Shares Outstanding 4

—

Shares Short (prior month ) 4

—

Dividends & Splits

Forward Annual Dividend Rate 4

0.26

Forward Annual Dividend Yield 4

1.16%

Trailing Annual Dividend Rate 3

0.00

Trailing Annual Dividend Yield 3

0.00%

5 Year Average Dividend Yield 4

0.54

Payout Ratio 4

29.89%

Dividend Date 3

—

Ex-Dividend Date 4

5/26/2025

Last Split Factor 2

5:1

Last Split Date 3

7/7/2021

Footnotes

1 Data provided by Refinitiv.

2 Data provided by EDGAR Online.

3 Data derived from multiple sources or calculated by Yahoo Finance.

4 Data provided by Morningstar, Inc.

5 Shares outstanding is taken from the most recently filed quarterly or annual report and Market Cap is calculated using shares outstanding.

6 Implied Shares Outstanding of common equity, assuming the conversion of all convertible subsidiary equity into common.

7 EBITDA is calculated by S&P Global Market Intelligence using methodology that may differ from that used by a company in its reporting.

8 A company’s float is a measure of the number of shares available for trading by the public. It’s calculated by taking the number of issued and outstanding shares minus any restricted stock, which may not be publicly traded.

무엇보다 중요한 것은 교육의 질이다. 그를 위해선 학생 수 대비, 훌륭한 선생님, 교수진이 필요하다. 일반 학교수업을 받는다고 하더라도 가능할수는 있으나, 실질적으로 모든 아이가 자신에게 맞는 교육을 받긴 어려운 실정이다. 인력은 매우 부족하기 때문이다. 쉬는시간 마다 선생님께 찾아가서 모르는 내용에 대해서 질문을 드렸다.

개인적으로는 알아야 하는 거라고 생각했지만, 선생님들의 반응은 좋지 않은 경우도 있었다. 몰라도 된다. 너무 원론적인 내용들이 많았기 때문이었을 것이다. 한달 동안 부족으로 인해 다녔던 학원에서 조차도 나의 호기심은 받아들여지지 못했다.

다행이랄까, 오히려 특혜랄까. 중학교때부터 늘 1등을 했었고 반장이었기 때문에 선생님들께서 너그러이 받아주셨다. 불필요한 질문을 한다라고 할 수도 있지만 정말로 필요한 내용이었다. 완전한 암기가 아닌 이해를 위해서 노력을 하였다. 지금 보면 질문의 깊이가 얕은 편이었으나 다양한 것에 대한 호기심을 지속하고 있었다. 더 많은 질문을 통해서 뿌리까지 이해하고 연계학문들까지도 공부할 수 있는 기회였을텐데 그 정도까지 하진 않았었다. 오로지 10분이라는 짧은 시간 하에서의 전적인 필요에 의해서 했었기 때문이기도 하다.

의미, 구조를 모르고 달달 외우는 내용이면 흥미가 생기기는 어렵고 휘발되기 쉽다. 응용하기도 어렵고 오래가지 않는다. 법률, 의학, 공학 같은 전문적이고 고도로 압축된 임상적인 학문뿐만 아니라, 모든 학문에 있어서 암기는 필수적으로 수반돼야 한다. 암기는 숙지에 대한 가장 단순한 평가 방식이기 때문이다. 암기가 되어있지 않다는 것은 학문에서의 숙달조차 불가능하다는 것을 의미한다. 가장 기초이며 이를 응용한 문제들을 실제 생활에서 많은 변수들을 감안하여 최적의 답을 찾아내는 과정이 필요하다.

대학 학부수준에서 미국에서는 Liberal Arts Colleges, LAC(리버럴 아츠 칼리지)가 있다. 윌리엄스 칼리지 (Williams College) & 앰허스트 칼리지 (Amherst College) 미국 리버럴 아츠 칼리지 순위에서 항상 1, 2위를 다투며, 종종 아이비리그 대학들보다 높은 평가를 받기도 한다. 윌리엄스 칼리지 는 옥스퍼드 스타일의 Tutorial 수업으로 유명하다. 교수 1명과 학생 2명이 매주 심도 깊은 토론을 하고 에세이를 작성하는 방식이다.

한국형 명문이라 불리는 대안학교의 사례, 이우학교. 교육부 인가를 받은 정식학교. 토론, 프로젝트 수업 위주. 학생들의 자기주도 학습능력이 매우 뛰어나다. 대학진학률은 80-85% 수준이며, SKY 진학률이 일반고를 상회하기도 했다. 대안학교의 외고라고도 불림.

대외적으로 SKY 진학률이 성과기준이 된다면, 일반중고교와의 차별화될 수가 있을까. 결국 대학수학능력시험, 학생부 종합전형 수시라면 실제로 사회 내에서 역량을 빠르게 갖추고 잘 살아간다는 미시적 동기를 갖추게 하고, 계발하게 하여, 좋은 성과를 낼 수 있게 하는 좋은 교육을 제공한다고 할 수 있는가.

별무리학교, 꿈의학교, 광성드림학교도 있다. 영어 몰입 교육, AP(미국 대학 과목 선이수 제도), 국제전형 맞춤형 포트폴리오 관리를 제공합니다. 이를 통해 아이비리그(Ivy League)나 SKY의 학생부 종합 전형, 국제학부 전형에서 강세.

고퀄리티의 교육을 보이는 대안학교의 강점은,

맞춤형 입시 전략: 학생 수가 적어 교사가 학생 한 명 한 명의 학생부와 포트폴리오를 매우 정밀하게 관리해 줌.

부모의 경제력과 관심: 사립 대안학교는 학비가 연간 수천만 원에 달하는 경우도 있어, 교육에 대한 투자 의지가 높은 고학력·고소득층 자녀들이 많이 모임.

특색 있는 교육 과정: 고교학점제나 융합 수업을 선제적으로 도입하여, 대학들이 좋아하는 ‘창의적 인재’라는 인상

이미 우수한 학생들, 부유한 집안의 부모들이 관여하여 더 좋은 시스템을 선택하기 때문에 결과적으로 좋은 성과들이 나오는 것도 같다. 자본주의 시스템상 어쩔 수 없는건가. 대안학교라는게 공교육의 획일성, 비판으로 인해 나왔지만 결국 평가는 좋은 학교를 보냈는지 어떤 포트폴리오를 쌓아줬는지가 혁신적이라고 평가된다면, 대안학교의 차별성이 일반 중고교보다 결과적으로 봤을 때 유의미하게 있다고 볼 수 있나? 오히려 귀족학교에 불과한 것은 아닐까.

오히려 일반 대중들이 진학할 수 있는 학교에서 획일화되지만 평범한 교육을 받더라도 다르게 소화할 수 있는 역량이 있다면, 표준화된 시스템에서 더욱 개성을 발휘할 수 있는 학생이 탄생되는건 아닌건가.

자본주의 시스템의 필연적인 결과 (‘귀족 대안학교’ 논란)

사립 대안학교, 특히 입시 성과가 좋은 곳들은 국가 보조금 없이 운영되는 경우가 많아 학비가 매우 높다.

경제적 장벽: 연간 수천만 원에 달하는 학비를 감당할 수 있는 부모들이 모이게 되고, 이들의 네트워크와 자본이 학교 시스템을 더욱 견고하게 만든다. 지불한 만큼 더 높은 수준의 기여를 원하고, 또 스스로도 합리화되기 쉽다.

성과 지향성: ‘투자’한 만큼 ‘결과(학벌)’를 원하는 부모들의 요구가 학교 교육과정에 반영된다. 학교가 점차 세련된 형태의 입시 기관으로 변질되기 쉽다.

‘대안’의 본질과 ‘입시’의 충돌

대안학교의 본질은 ‘아이가 자신만의 삶의 방식을 찾도록 돕는 것’이다. 하지만 한국 사회에서 ‘학벌’은 여전히 가장 강력한 생존 수단이라고 여겨지기에 학부모, 학생들은 혼란을 겪기 쉽다.

불안한 부모들: 처음에는 자유로운 교육을 위해 대안학교를 선택했지만, 아이가 고학년이 될수록 “대학은 가야 하지 않겠나”라는 현실적 불안감이 커지며 다시 입시에 매달린다.

결과의 수렴: 학교가 아무리 창의적인 수업을 해도, 결국 대학 입시 전형(학생부 종합전형 등)에 맞춰 그 활동들을 기록하다 보면 결과적으로는 SKY 진학이라는 전통적인 성공 방정식에 귀결

대안학교마저 ‘또 다른 형태의 입시 명문’이 되어버린다면 그것은 교육의 다양성을 위해 만든 통로가 결국 자본주의적 경쟁의 하부 구조로 편입되는 것을 의미한다. 아이에게 고통이 적은 입시경로, 세련된 포트폴리오를 부모가 돈으로 구매해주는 사회적으로 부정적 행위가 될 수도 있다. 개인의 욕망의 관점에서 보면, 그리고 자본주의를 기반으로 한 국가 특성상 너무나도 당연한 사고방식이라고도 볼 수는 있다.

그러나 궁극적으로 교육이 추구해야할 내용이 HYPSKY의치한약수 등 입시 및 취업으로 평가받아서는 안된다. 대안학교도 좀더 자세히 판단할 수 있는 기준이 필요해보인다. 시스템에 매몰되지 않을 선택권을 아이에게 주는 행위일 수 있다. 시스템을 넘어서 인간, 사회를 생각할 수 있는 고전교육, 토론 환경을 통해 생각할 수 있게 만들어 주기 때문이다. 이런 교육이 과연 대안학교만을 통해서 가능한가? 아니면 전국각지의 다양한 학교에서도 충분히 가능한 내용인가.

기본적으로 논리구조, 자기생각을 따르는 극히 일부의 사람을제외하고는, 주변에서 어떤 것으로 평가를 받는지 등 사회습성을 따라 자신을 평가하며 행동도 따라하기 쉽다. 사회적 모방이 오랜 시간 인류가 생존하고 발전함에 따라 이루어진 자연스러운 행동이기 때문이다. 그렇기에 이런 환경이 인위적으로라도 조성되는 특정 학교, 부모들의 철학이 일치하는 곳이거나 기본적인 기질이 타고나지 않은 아이들이라면, 입시라는 목적지를 향해 평가받을 수밖에 없지 않을까.

과연 표준화된 시스템에서 개성을 발휘하는 학생이 많아지는 것이 실제로 가능해질 것인가. 어떻게 설계가 가능해질 것인가. 소수의 전유물이 될 수밖에 없는 것인가. 이런저런 생각이 많이 든다. 일반학교에서 다양한 아이들이 모임으로써 형성되는 작은 사회에서 제공하는 실제 세상에 대한 감각을 과연 대안학교가 채워줄 수 있을까. 아이들만의 특권의식에 사로잡혀 실제 세상을 살아가는데에 필요한 회복탄력성을 강력하게 가져가기 어려울 수도 있지 않을까.

획일화된 공교육 안에서 자신만의 길을 스스로 고민하고 개척해나가고 개성을 지켜낸 아이는 결국 ‘시스템을 활용하는 주체성’을 체득할 수 있게 되는 강력한 경험을 할 수 있게 되지 않을까. 내 주변의 하나고 같은 매우 특별한 학교를 나온 아이도 결국은 특별하고도 개성있는 자신만의 길을 찾는다기보다도 결국 비슷한 목표를 향해 달려가는 경우가 많았다. 물론 확률적 관점에서 자기분야에서의 선구자가 나오는 표본이 매우 적을 수밖에 없다는 측면에서 당연한 귀결일 수도 있다.

그러나 공교육 내에서도, 즉 자본이 덜 투자되는 환경에서도 많은 아이들이 개성을 찾고 자신만의 뾰족함을 만들어가고 실제 사회에 던져졌을 때에도 강인함과 높은 회복탄력성을 가진 오뚜기로서, 또 자신만의 개성을 발휘하여 한 분야, 혹은 여러 분야에서 가치를 창출하고, 적어도 비교나 우열의식보다 개개인의 충족감을 만들어내는 방법을 모두가 익힐 수 있다면 더할 나위 없이 좋지 않을까.

대치동, 강남 8학군 같은 곳에서 아이를 키우고 싶다는 생각이 들지는 않는다. 초고압적 경쟁환경에서는 싹이 트기도 전에 잘려나갈 확률이 높고 개성이 발휘되기 어렵다. 왜냐하면 나만의 색깔이 아닌, 남보다 얼마나 앞서있는가에 의해서 우열이 결정되기 때문이다.

또한 나만의 색깔을 가진 아이가 개성으로 치부되기 보다는, 기존 시스템에 적응하지 못한 부적응자여서 회피한다는 평가를 아이뿐만 아니라, 부모 또한 듣게 되기 쉽다. 다른 생각은 시간낭비, 입시에 도움이 안되는 생각이라고 치부되기 쉽다.

결국 하나의 획일화된 평가기준 속에서 빠른 시간 안에 성과를 만들어내야 경쟁자를 물리치고 자신이 합격할 수 있게 되기 때문이다. 대치동 등 강한 학구열을 지닌 곳은 아이든 부모든 자존감이 허락될 수가 없는 굉장히 배타적인 구조이다.

물론, 개성이 발휘되기 어려운 환경속에서 이겨낸 다음 좋은 대학, 좀더 영향력을 높게 가져갈 수 있는 직업을 선택하고 난 이후에 자신이 기존부터 가지고 있던 생각, 가치관, 개성을 발휘할 수 있도록 선택할 수 있는 환경이 더 쉽게 주어질 수는 있다.

여전히 나의 역량, 영향력 자체는 매우 낮지만, 한국에서 공대에 나와서 나만의 호기심, 생각으로 커리어를 시작한 것처럼 말이다. 전공을 심화한 진로가 아니기에 연구원처럼 스페셜리스트라 보기에도 어렵다. 그렇다고 매우 넓은 수준의 제너럴리스트가 된 것도 아니다.

그러나 내가 상업계열이 아닌 공대출신으로 투자업계에 들어와서 4년 넘게 자리하고 있으며, 기본적으로 회사가 요구하는 것보다도 내가 원하는 것들을 더 많이 해왔고 나에게 맞는 사고방식, 독창적 방식으로의 성과도 만들어냈다. 물론 나의 생각이 더욱 강해지다보니 결국 내가 할 역할은 줄어들었고 오래 머물 수는 없었다. 여전히 나는 새로운 길에 대해서 여전히 고민을 많이 하고 있는 상황이다.

21년 당시의 내가 추구했던 것은 하나의 터닝포인트이자 컴포트존을 깨는 새로운 도전이었다. 현재 마찬가지로 큰 두려움을 갖고 있지는 않다. 나만의 미시적 동기를 통해 도전할 만한 기회가 생긴다면, 또 다른 발전, 계발을 통해 깊은 만족감, 가치창출이 가능해질 것이라는 것을 믿어 의심치 않기 때문이다. 이런 결과는 당장 예상하긴 어렵다. 그러나 좋아하는 것을 찾고 도전하고 싶은 방향을 찾다보면 결국 짧은 시간동안에 다시금 우뚝 설 수 있게 될 것이라 믿는다.

실적발표 시즌이다. 주가가 이미 많이 오른 상태이기에 보합되는 경우가 많다. 또한 기대감이 많이 반영된 기업들은 가이던스 등 기대감이 무너질 경우 주가 급락이 이뤄지고 있다. 예를 들어, 미수금 환입이 예상되는 지역난방공사는 -13%로 10만원보다 깨지게 되었다.

어제 HD한국조선해양, HD현대중공업의 전체컨콜을 듣는걸 잊어버렸다. 요즘 캘박을 해두더라도 컨디션 따라 움직이는 상황이고, 고정적으로 해야할 업무를 정해두지 않고, 끝까지 하지 않기에 많이 놓치기도 한다.

정보들을 최대한 많이 분석해두고, 좋은 기업들을 스크리닝, 피킹을 하는 훈련을 해야 한다. 피킹 했을 때에는 집중적으로 핵심을 분석하여 얼마를 가져갈 것인지, 기대수익률을 어느 정도까지 6개월, 1년, 1.5년 후까지 기대할 수 있는지를 봐야 한다. 가능하다면 6개월 내에 2배 이상이 가능한 기업에 투자비중을 끌어올려야 한다.

물론 기존 투자기업이 좋은 기업이라는 가정이 많이 깔려 있을 때에는 리스크 대비 수익률의 관점에서 바라보는게 좋다. 상대적으로 리스크가 낮고 우량주식이 수익률이 완전히 낮다고 보긴 어렵다. 밸류가 너무 꽉차있지 않은 기업들이라면, 주담대를 활용하여 장기보유 하여 기존주식의 리레이팅을 기다리고, 리스크가 조금은 있더라도 경쟁우위 및 업사이드를 충분히 확보하고 있는 기업의 주가가 오해로 인해 급락 혹은 알려지기 전에 점진적으로 낮은 단가로 매수를 해둘 수 있게 된다.

이런 방식을 통해 리스크 대비 기대수익의 극대화가 가능하다. 집중력을 개선하기 위해서 기본적인 면역력을 극대화하는게 필요하다. 수영을 과도하게 하면 회복하게 되는 기간 동안에 실력이 일취월장 할 수는 있으나, 1시간을 넘어서고 몸이 좀 춥다고 느끼는 수영의 상황에서는 어느 정도 마무리를 하는 것도 지속가능한 성장을 위해서 필요하다.

1개월에 한번씩 일요일 10-12시, 2시간 동안 수영훈련팀에서 훈련을 진행할 예정이다. 이를 진행하기 위해서 토요일 컨디션을 충분히 회복하고 일요일 훈련을 진행하자. 일요일 훈련 이후에는 몸을 반드시 따뜻하게 유지하고, 월요일 강습때에도 간단하게 수업만 따라가고 따뜻하게 계속 물, 이온음료를 마셔준다.

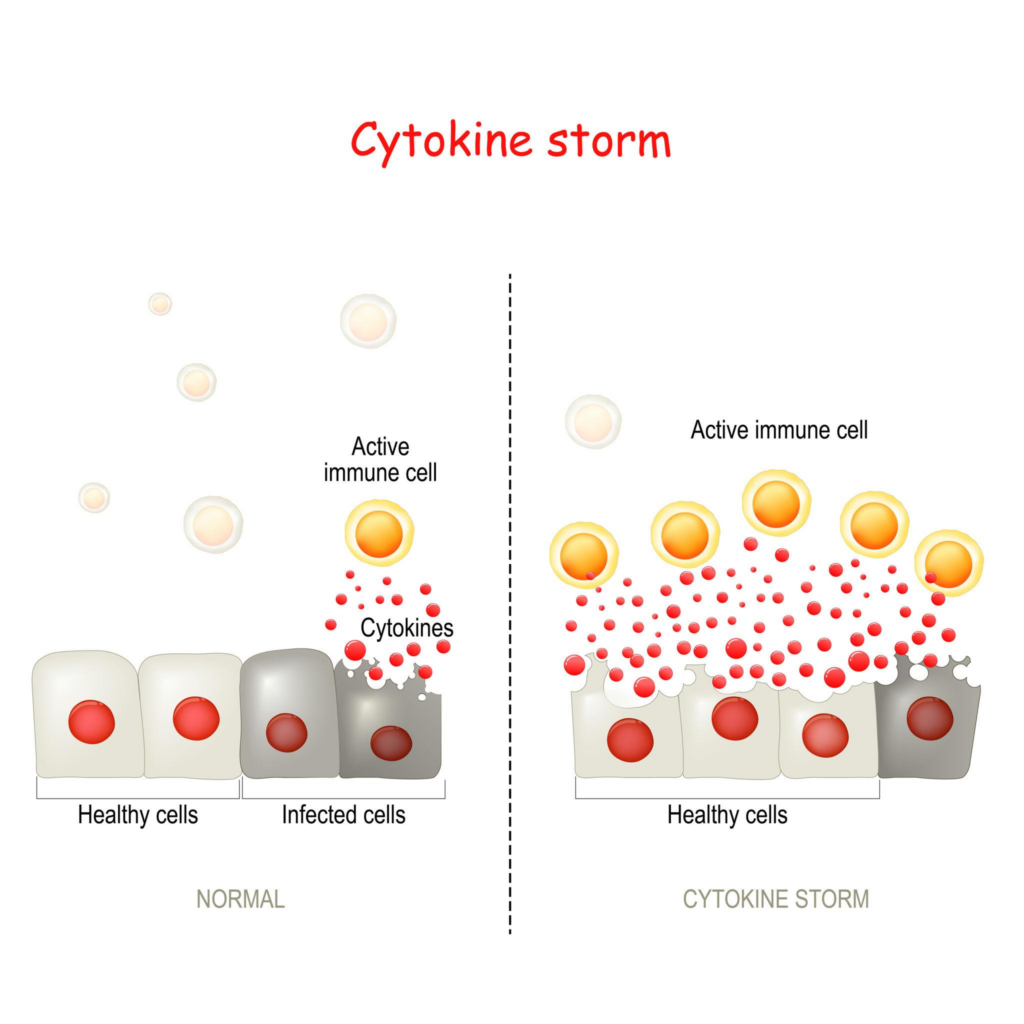

이틀 연속으로 강력한 훈련이 진행되었기에, 내부면역 과정을 거치고 있다. 몸살 등이 수반되기도 한다. 몸살은 같은 통증, 회복 상황이라고 하더라도 과거 대비 통증을 느끼는 역치가 낮아진 상태이다. 생리학적 원인은 염증성 사이토카인(IL-6, TNF-α, IL-1β) 으로 인한다. 말초 염증반응이다. 바이러스, 세균, 과훈련, 수면박탈, 심한 스트레스 등 여러 요인이 있다.

면역훈련은 섬세하게 설계된 훈련과 달리, 통제불가능하다. 몸살을 많이 겪는다고 해서 면역력이 더 좋아지는 것은 아니다. 신경계 피로가 쌓이게 된다. 거기다가 회복실패가 이뤄지면 염증 기준선이 상향된다.

가벼운 몸살+완전 회복이 이뤄지게 된다면, 중립적인 결과나 미세성장이 일어날 수는 있다. 그러나 몸살 중에도 무리를 하거나, 반복적 몸살의 경우 만성염증, 만성피로 위험성이 증가한다. 고열, 전신통이 반복되는 수준의 시상하부에 의한 조절까지 이뤄진다면 면역조절 실패 신호이다.

몸살동안 뇌는 Sickness behavior 모드로 들어간다. 의욕이 떨어지고, 사회적 회피, 판단력 저하가 일어난다. 뇌가 셧다운을 내리는 것이다. 회복을 강제하는 진화적 알고리즘으로 볼 수 있다. 인간에게 기본적으로 내재된 생리학적 시스템이다. 그럼에도 불구하고 더 많은 면역계에 몸살 신호가 필요하게 된다면 몸살이 더 심해지게 된다.

결론적으로 잘 쉬면 현상유지 혹은 미세개선, 무시하면 신경계 면역계가 동시하락이 가능해진다. 몸살은 이겨내는 것이 아니라 정확한 방식으로 처리해야 한다. 그렇지 아니하면 생산성이 상당히 떨어지게 된다. 만성염증, 신경염증은 집중력, 작업기억, 실행기능을 유의미하게 떨어뜨리기 때문이다.

염증기저치 상향(Baseline) 염증기저치란, 기본적인 염증수치를 말한다. 인간은 호흡기, 소화기를 통해 기본적으로 다양한 염증반응에 노출되어있다. 산업이 아닌 이상은 100% 무균, 무박테리아 환경은 불가능하기 때문이다. 따라서 다양한 염증수치를 판단하는 기준이 있다. 대표적으로 5가지가 존재한다.

건강하다는 것은 상기 염증수치의 평상시 값이 낮으며, 필요할 때에만 높아졌다가 다시 낮은 상태를 유지함을 의미한다.

감염/스트레스 ↓ 염증 급상승 ↓ 병원체 제거 ↓ 항염 신호 (IL-10, TGF-β) ↓ 염증 완전 종료 ↓ 기준선 복귀

염증 급상승 ↓ 병원체 부분 제거 ↓ 항염 신호 부족 ↓ 염증 일부 잔존

몸살이 났다면 가능한한 빠르게 병원체가 완전히 제거되어야한다. 그러려면 잠을 많이 자고, 억지 근무, 억지 운동, 스트레스를 줄이고 칼로리를 넉넉하게 유지해야 한다.

병원체가 100% 제거되지 않은 상태가 반복되면, 평균적인 염증수치가 높게 유지된다. 즉, 염증 기준선이 상향된다. CRP가 예전엔 0.3이었는데 → 0.8~1.2로 고정, IL-6이 “감염 때만” 나오던 게 → 평소에도 소량 분비, 미세교세포가 항상 경계 상태를 보이게 된다.

몸이 “끝날때까지 끝난게 아니다”라고 계속 착각하게 되는 것이다. 염증에 대한 평상 정상치가 높게 유지되면, 염증 역치가 낮아지게 된다. 작은 자극에도 피로, 정신통, 두통 등이 발생하게 된다. 미토콘드리아의 경우 ROS가 상시 증가하게 되며 ATP 생산 시의 효율이 떨어지게 된다. 뇌기능에서는 집중력, 판단력, 의욕, 감정조절 역량이 떨어진다. 그래서 아픈게 낫더라도 예전같지가 않게 되는 것이다.

나 또한 이런 상황이 아닐까. 20년 3월 초창기 코로나에 걸린 이후 면역반응이 몸에서 지속되어왔다. 병원균에도 지속적으로 노출되었다. 3번 이상 코로나 감염이 되었다. 그런데도 스트레스, 과도한 업무, 새벽 5시 기상 강행, 강도높은 운동량, 독서량, 공부량을 지속했다. 그에 따라 내 평균적인 염증수치의 Baseline이 높게 유지된 것이다. 그에 따라 몸이 좋지 않은 상태가 4년간 지속되었다.

그래서 내가 느끼기에 코로나로 인해서 몸이 좋아지지 않았다는걸 지속적으로 주위에 말해온 것이다. 코로나 자체가 문제가 아니라 몸속에 있는 병원체에 대하여 신경염증이 100% 완전한 회복이 이뤄지지 않은 상태에서 과도한 생활을 지속해온 것이다.

만성피로 증후군, 번아웃이 3년차 4년차에 많이 발생했던 이유가 여기에도 있다. 염증을 끝내지 못한 것이 하나의 원인이 되지 않을까. 류마티스 질환처럼 면역계가 과도하게 작용하는 경우, 일상적인 상황도 위험한 상황으로 몸이 인식한다. 그에 따라 이상이 생기기 쉽고 지속불가능한 상태가 되기 쉽다. 그렇기에 몸살에 대해서 굉장히 굉장히 굉장히 삶에서 정말정말 중요하고 위험하게 생각해야할 것 같다.

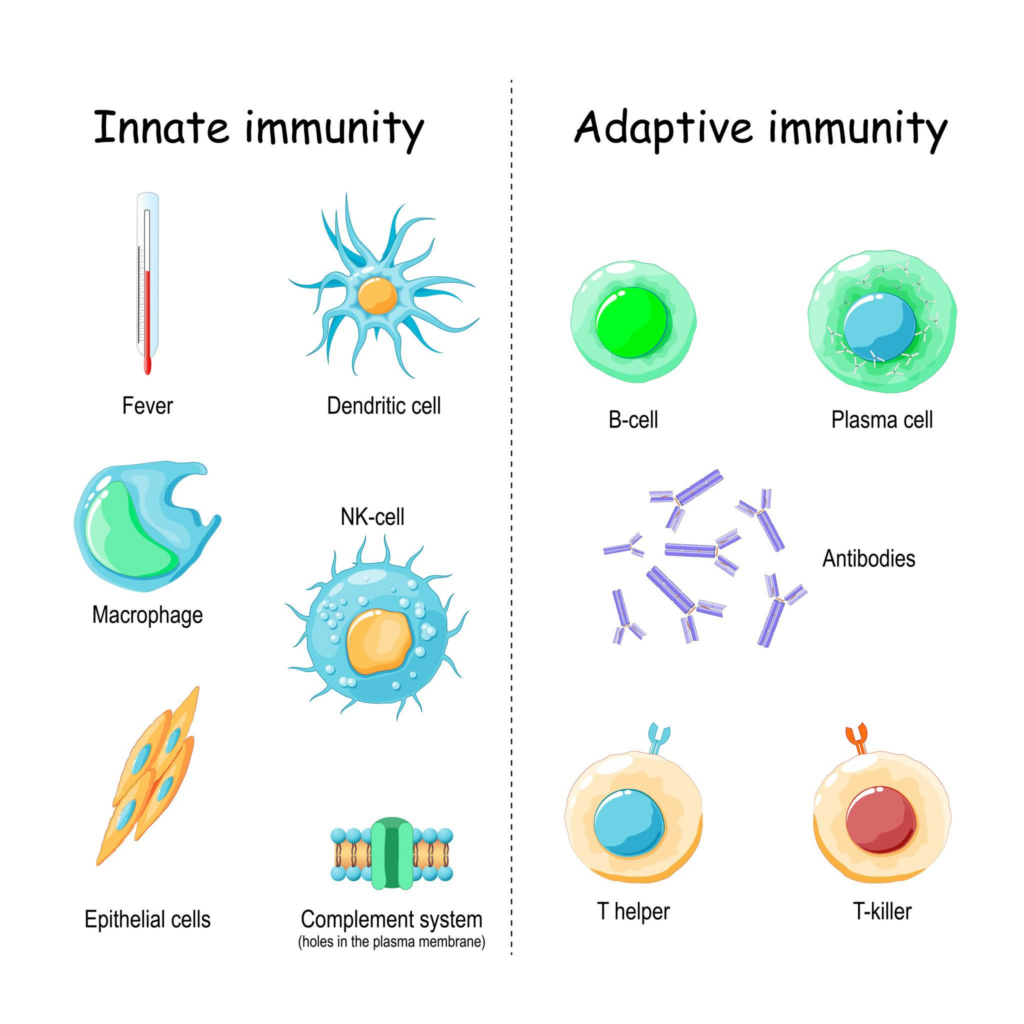

과거 배웠던 생물학 내용이다. 사진에 대하여 간단히 설명하자면 선천면역, 후천면역에서 주요 역할, 혹은 표지요소들이 보인다.

면역의 관점에서 보면 선천면역(innate) 과잉반응을 보이는 사람은 몸이 자주 아프다. 특징은 IL-6, TNF-α이 급격하게 상승하며, 반응이 빠른데 조절이 느리다. 불필요한 염증까지 다 태우게 된다. 경보가 울리는데 미친듯한 폭풍, 폭발로 건물째 박살내버리는 것이다.

거의 안아픈 사람은 후천면역, 적응면역(adaptive) 중심이다. T세포, B세포가 정확히 표적을 공격하고, 염증을 최소화한다. 그결과 감염되더라도 증상이 거의 없다. 본인은 아픈 줄도 모르고 지나가는 것이다. 선천면역의 과잉반응이 일어나지 않고, 저격수 역할을 하는 적응면역, 후천면역이 잘 작동하는 것이다.

실제로 면역력이 강하다는 것은, 염증반응이 과도하지 않고, 빨리 끝낼 수 있는 것을 말한다. 자주 아픈 사람은 염증종료가 늦어지고, 회복후에도 찌꺼기가 남는다. 염증기준선이 상대적으로 높게 유지된다. 거의 안아픈 사람은 염증 기준선이 그대로 유지된다.

뇌의 관점에서 보면, 자주 아픈 사람은 뇌 미세교세포가 상시 경계상태다. 작은 염증에도 브레인 포그, 피로, 통증을 보이며 뇌가 면역에 과잉 개입하기도 한다. 거의 안아픈 사람은 뇌는 말초로부터 보고만 받고 불필요한 sickness behavior를 켜지 않는다. 그래서 일상기능이 잘 유지된다.

선천적 유전, 후천적 환경에 따라 보면 유전적으로는 HLA타입, TLR 수용체 민감도, 사이토카인 분비패턴에서 차이를 보인다. 하지만 더 중요한 것은 후천적 학습이다. 자주 아픈 패턴을 학습한 사람은 아프더라도 쉬질 않고 버틴다. 생산성 강박을 가지고 있어서 쉬지 못한 몸은 더 세게 신호를 보내야 멈추는구나 학습을 하게 된다.

따라서 염증은 낮아지지 않고, 기저선은 높아지며, 병원균이 들어왔을 때 선천면역이 더욱 강하게 반응한다. 거의 안아픈 사람은 초기신호에서 바로 감속하고, 잠을 자고, 에너지를 보존하려고 한다. 그 결과 면역반응이 소형화된다. 면역계도 강화학습, 피드백효과가 이뤄진다.

구분

자주 아픈 사람

거의 안 아픈 사람

몸살 빈도

높음

낮음

회복 속도

느림

빠름

집중력

변동 큼

안정

장기 염증

누적

거의 없음

“나는 허약한가?”

자주 느낌

거의 없음

근데 왜 후천면역은 제대로 작동하지 않는지에 대해서는 나오지 않네.

염증의 생리학적 결과 => 미토콘드리아 효율 감소, 활성산소 증가, 염증유지.

1) 염증은 미토콘드리아의 에너지시스템을 재배치, 비효율화 시킨다. 면역계는 에너지를 빼앗아 간다. 몸은 에너지를 일상적 근육 뇌에서 전투를 위한 면역세포로 에너지를 배치한다. 선천면역세포(대식세포, 호중구)가 활성화되면서 대상경로를 바꾸고 빠른 에너지를 확보한다. 피곤해서 움직이기 싫다가 아니라 움직일 에너지 예산자체를 줄여서 재배치하는 것이다.

IL-6 같은 염증성 사이토카인은 특정조건에서 미토콘드리아 기능을 억제할 수 있다고 한다. OXPHOS, 생합성 조절을 한다. 기본적으로 미토콘드리아는 에너지를 저장하는 ATP를 만드는 발전소인데, 염증신호로 인해 발전소의 에너지 효율이 떨어진다. 다른 생존전략을 위해서이다.

0시간 병원체 침입 ↓ 1~6시간 선천면역 최소 감지 ↓ 24~48시간 후천면역 빠른 주도권 확보 ↓ 정밀 제거 ↓ 염증 즉시 종료

선천면역이 과민하면, 체내 환경이 오염된다. 과도한 염증반응은 항원 제시에 대한 왜곡이 발생하며, 림프절 기능이 저하한다. 후천면역이 깨끗한 정보를 받지 못한다. 염증이 림프의 흐름을 저하시키고, T/B세포 이동을 지연시킨다. 염증종료 신호도 약하기 때문에 후천면역이 끝나도 선천면역이 계속 소란스럽다. IL-6, TNF-α가 과도하면 안된다.

Q. 후천면역이 주도권을 갖는 방법은?

림프계, 에너지 상태가 괜찮아야 한다. 수면이 충분해야 한다. 섭취 열량이 많아야 한다. 스트레스가 낮아야 한다. T세포의 증식세포와 직접적으로 연관된다. 후천면역은 좀더 세밀하기에 컨디션의 영향을 크게 받는다.

정밀성 진실이건 아니건 정밀하지 않은 발화, 의견에 대하여 불편함을 느낀다. 나 또한 그러하다

고밀도의 정보들, 데이터들, 숫자들을 모으려고 하는 습성이 있다. 고밀도의 정보들, 추후 도움이 될 수 있는 정보들에 대해 직접 찾아다니거나 하지 않는데 모으는 걸 좋아한다. 근데 정리를 잘하는 편은 아니다.

새로운 내용, 신박한 것에 대해서 좋아한다. 통념에 반하는 일반적이지 않은 새로운 내용을 찾아내는 것을 좋아한다. 남들이 고민하지 않고 당연하다고 여기는 것이 결코 당연한 진실이 아님을 깨닫는 것을 좋아한다.

관찰하는 것을 좋아한다. 빠르게 시각적으로 파악하여, 현황-원인-끝단의 동기-추후 결과 를 추론하는 것을 좋아한다.

요소별로, 변수 등을 분석하는 것을 좋아한다.

상호 연관성, 차이점을 파악하는 것을 좋아한다.

물리적 대상의 작동원리, 근원적인 이치를 파악하는 것을 좋아한다.

변하지 않는 것에 대하여 생각하는 것을 좋아한다.

변하는 것에 대해서도 좋아한다.

왜 변하는지, 얼마나 지속되는지에 대해서 근본적 원인 찾는 것도 좋아한다.

시각적으로, 청각적으로 감각적이고 아름다운 것을 좋아한다.

성장하는 것을 좋아한다. 실제로 성장하든 성장하지 않든, 최소한 성장하는 느낌은 매일마다, 매순간마다 받아야 한다. 깊어지는 느낌도 매일 혹은 매순간 받는게 좋다. 이부분에 있어서는 다른 어떤 것보다도 스스로 집요하다고 느낀다. 한번 꽂히면 실제로 인생에 얼마나 도움이 되든 안되든 상관 없다 어떤 것이든 시작하면 내가 할 수 있는한 최고가 되기위해서 미친듯이 노력한다.

빠르게 무언가를 시도하고 실행하는 것을 좋아한다.

지겨운 것을 매우 싫어한다. 새로운 것을 매우 좋아한다.

다양성에 대해서 좋아한다. 통합적 사고를 좋아한다. 근데 디테일한 것에 대한 끌림도 존재한다.